We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

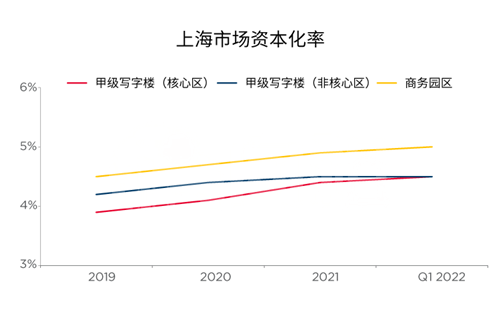

中国办公楼地产市场概览

2024年四季度以来,国内各项经济数据呈现回升态势,“一揽子”增量政策对于经济发展活力的激发作用初显,但政策效能的传导与转化尚需时间。四季度,中国主要城市的甲级办公楼市场仍处于调整期,有效需求不足的突出症结有待破解。面对市场竞争,业主持续下调租金并提供更多优惠政策以带动搬迁升级需求。

增量需求释放缓慢,市场需求以成本节约型搬迁为主

2024年四季度,全国主要城市整体净吸纳量录得71.8万平方米,相较上季度小幅提升;其中,“以价换量”策略在一线城市激发年末市场活力,为净吸纳量提升做出主要贡献。

四季度,一线城市净吸纳量录得62.0万平方米,环比上升34.8%,较上季度回升显著。北京甲级办公楼市场净吸纳量延续上季度回正表现,然而受增量需求释放缓慢以及存量需求外流影响,市场活跃度有限。上海市场的持续租金调整带动成本驱动型需求,部分大面积租户获得有利的租约条款升级至新的办公空间,全市净吸纳量稳定录得15万平方米。广州市场净吸纳量环比稍显回落,去化相对集中于高性价比的新近落成项目。深圳市场中,跨境电商及新零售行业相关企业积极布局,进一步推动办公楼市场活力释放,全市甲级办公楼净吸纳量显著回升,录得37万平方米。

1.5线及二线城市第四季度共录得净吸纳量9.8万平方米,环比有所下降。西安甲级办公楼市场需求低于预期,增量需求下滑,四季度净吸纳量录得负值,企业观望情绪浓厚。武汉甲级办公楼市场仍处于筑底阶段,市场成交活跃度较前三季度进一步下降,四季度净吸纳量录得负值。

金融、TMT与专业服务业仍为需求支柱,部分细分赛道表现平稳

四季度,金融、科技互联网与专业服务业仍为全国甲级办公楼租赁市场的三大需求支柱行业。证券、基金、保险等传统金融细分行业需求活跃度相对较高。在北京,券商整合办公场所,带动金融行业的租赁成交量居于本季度首位。专业服务业领域中,教培、留学等消费服务业活跃度提升,律所合并重组加速,拉动办公空间的升级需求。科技互联网行业仍为主要需求来源之一,游戏、人工智能、大数据等细分领域表现相对强劲。深圳科技互联网行业在人工智能和大数据等新赛道的带动下稳健发展,贡献了全年近四成的租赁成交面积。杭州持续吸引省外头部互联网和电商平台,相关新租需求全年不断。

多个重点城市正经历经济换挡、产业转型向新。2024年,重庆的汽车、半导体及先进材料等重点领域加速推进,深圳多家出海品牌在产品制造、在线营销及品牌创意方面表现强劲,进一步加大对优质办公空间的需求。

年末全国新增供应持续增长,一线城市贡献超四层

四季度,全国主要城市甲级办公楼市场共入市近143.3万平方米的新增面积,环比上升63.2%。一线城市共迎来59.9万平方米的新增供应,其中广州占比约38%。广州新增供应集中于四季度竣工入市,季度内共录得四个新项目,主要分布于新兴子市场,全市甲级办公楼空置率环比上升1.3个百分点至21.0%。北京季度内录得丽泽子市场国家金融信息大厦入市,该项目总建筑面积近13万平方米,推升全市甲级办公楼空置率环比上升0.7个百分点至12.6%。上海中央商务区录得一个项目竣工交付,新增供应推高中央商务区整体空置率至16.4%,环比上升0.2个百分点;由于成本驱动型需求以及部分项目延期交付导致的较少供应,非中央商务区空置率环比下降0.6个百分点,达到29%。深圳季度内迎来约10.2万平方米新增供应,在存量办公楼持续去化、新增供应具有较高自用比例等多重因素叠加下,截至2024年四季度末,市场平均空置率下降至24.4%,同比下跌1.1个百分点。

1.5线及二线城市新增供应体量在四季度共录得83.4万平方米,环比上升60.1%。杭州四季度迎来两个甲级项目入市,年末甲级办公楼平均空置率为25%,环比上升1.3个百分点。西安年末有两个新项目入市,近24万平方米的新增供应推升空置率于年末达33.4%,环比上升7.6个百分点。

全国主要城市去化压力续存,业主租金让步幅度增大

四季度,全国主要城市的甲级办公楼市场租金仍处于下行通道,市场各方对于租金的预期显著降低,为了稳定现有租户并提升去化速度,大部分业主选择进一步下调租金以保持现有出租率。

四季度,一线城市中,北京甲级办公楼平均租金延续下行趋势,环比下降6.2%。激烈的市场竞争下,加大租金让步幅度换取出租率成为大部分业主的共识,以更多激励政策来吸引或保留租户的意愿也持续攀升。上海市场整体租金环比下降3.9%,大多数业主在续租及新租条件上保持议价空间,以维持出租率。广州需求流动性复苏缓慢,大部分业主的去化压力犹存,四季度全市平均租金环比下降2.7%。深圳市场租金水平继续维持下行通道,全市平均租金环比下降约2.8%。

1.5线与二线城市的甲级办公楼市场中,业主持续面临去化压力,降价策略普遍。在南京,企业的降本增效策略进一步压缩业主的议价空间,年底业主采用更为激进的租赁策略,旨在迅速锁定租户并缩短决策周期,甲级办公楼市场平均租金环比下降2.2%。青岛甲级办公楼市场平均有效租金环比下降2.4%达100元/平方米/月,业主正在以显性降价和隐性优惠等方式争取有限的客户资源,推动市场进入更深层次的博弈。