We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

文 | 克而瑞资管

根据CAIC监测显示,受疫情影响 2020Q1 北京写字楼市场整体承压,平均出租率、租金下降创近三年新低;空置率突破12.57% ,创历史新高;Q1大宗交易总成交金额196.75亿,外资比例持续上涨,表现活跃 。短期内整体市场下行已成定局,长期看基本面仍较为健康。本报告数据库均来自CAIC(中国房地产资管信息服务平台)点击了解。

经济下行已成定局

北京作为首都,一季度经济增速面临很大下行压力。历史经验证明,自然灾害对宏观经济的影响通常都是短期的,受疫情和群众情绪影响,经济增速会在短时间内断崖式下降,但随着疫情逐渐控制,二季度市场有望回暖。

| CAIC 市场监测(北京)

市场:疫情下,北京写字楼市场受冲击较大;租赁市场受阻、销售市场分化明显;大宗交易同比基本持平,成交主要在节前。

租户:存在部分退租和违约现象,企业类型里中小企业受波及程度最大;金融 TMT仍为租赁市场“主力军”,疫情短期影响行业格局。

业主:业主放宽招租条件,合理降低租金或给予一定的优惠和免租期,预防大面积违约和退租现象,为租户提供绿色安全的办公环境成为行业共识。

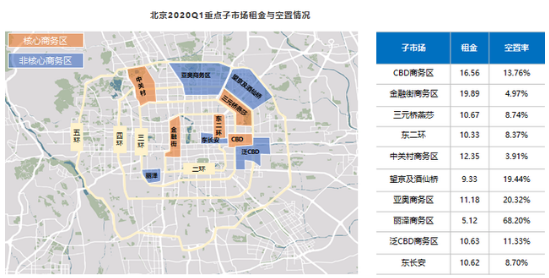

板块:此次疫情使得北京写字楼租赁市场按下了“暂停键”,商务区整体表现为下行趋势,对于长期价格和出租率坚挺的金融街也出现了松动。

空置率刷新历史新高 租赁市场受阻

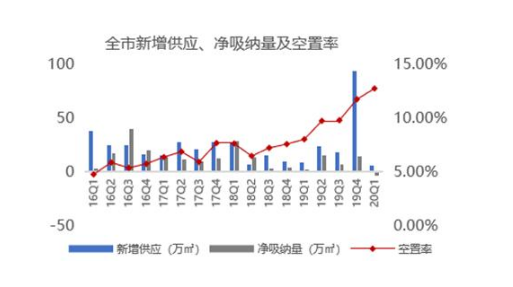

▌新增供应 5.4万㎡,净吸纳量负值,空置率高达12.57%

据 CAIC 资产数据库监测显示,截止 2020 年一季度,全市空置率已高达12.57% ,创历史以来新高。核心商务区空置率达到历年最高值7.96% ,非核心商务区以丽泽为代表,受供应及区域发展中等因素影响,丽泽68.2% 空置率位居首位。季内全市净吸纳量共计-3.68万㎡,近三年来首次为负值。

受疫情影响,仅录得1个项目,新增供应5.4万㎡。原计划 Q1 入市的项目大多选择延期,一方面受疫情影响整体市场并不乐观,此阶段议价空间受挤压;另一方面,供大于求且需求持续走弱的背景下,可以很大程度上避免与空置存量的恶性竞争,待市场逐渐企稳后可迎来稳定去化。

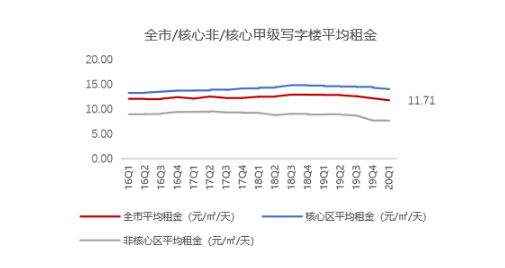

▌租金下跌明显 业主放宽招租条件

据CAIC资产数据库检测显示,北京全市甲级写字楼近三年平均租金基本维持在 12-13 元/m/天的水平, 6个季度持续下跌,使得2020 Q1首次跌破 12 元/m/天,至11.71元/㎡/天;核心区与非核心区差异较大,在整体经济疲软,中美贸易摩擦不断,新冠疫情等多重因素影响下,租金下行趋势明显,但核心区与非核心区相比则体现更强的抗跌性。2020 Q1核心区租金下降至13.96元/m/天,但仍处于近三年中间水平,而非核心区租金下降至7.5元/㎡/天,为近三年最低水平。

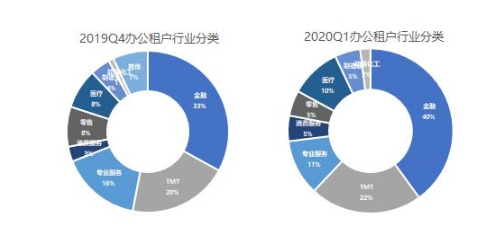

▌金融 TMT仍为租赁市场主力军

疫情的突然爆发,使得一些中小企业到期不续租甚至直接退租的现象均有发生,但同时也给予了一些行业快速兴起机会,短期影响了行业格局。

从数据显示,2020Q1金融业和TMT行业仍然为租赁市场的主力,占比62%。消费服务、医疗等在2020Q1季度表现都较为良好。

从2020Q1的承租类型中,专业服务业、零售业受影响较大,承租表现较上季度不佳,主要是疫情期间,零售和专业服务类型企业无法正常开展工作,经营受到了严重限制,租赁需求则表现不旺盛。

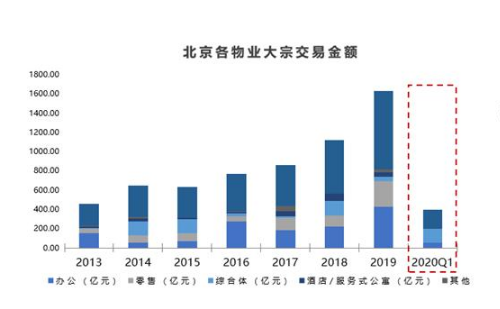

五笔大宗交易成交,综合体备受青睐

据 CAIC 资产数据库监测显示,2020Q1年北京大宗交易总成交额为196.75亿元,同比基本持平。从物业类别上来看,综合体为投资客关注的重点,总成交额143.01亿元,占总交易额超70%。

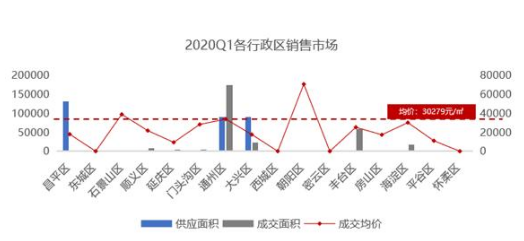

▌北京办公销售市场分化明显 非核心区表现出色

一季度北京办公销售市场全市成交29.42万㎡,环比上升2.48%;通州区成为本季度成交最活跃的区域,其供应面积达9.1万㎡,成交面积为17.4万㎡,成交均价33938元/㎡;一季度朝阳区成交均价最高,达70779元/㎡;其次为石景山区,成交均价为38898元/㎡;

2020Q1北京写字楼市场主要供应、成交都集中在非核心区,各占比100%和73%;全市成交均价为30279元/㎡,其中核心区成交均价为28076元/㎡,主要受成交量少且成交均价低影响;非核心区成交表现出色,成交均价31098元/㎡。

涉办用地成交为零

本季度供应2幅涉办用地,共计建筑面积5.94万㎡,环比下降88.68%;涉办用地成交为0。

北京写字楼市场租金、出租率双降为短期内的确定趋势。新冠疫情的爆发使得租赁压力进一步加剧,招商施展受压、需求被抑制、空置率上升,租金下行压力增大。加剧了业主与租户之间的博弈,业主放宽招租条件,租户在选址和租金的谈判中比以往有更多优势。

但随着疫情形势持续向好,需求端市场情绪逐渐稳定,之前被暂时压抑的消费、投资等需求得以释放;市场端企业复工和线下售楼处正式对外及一系列活动刺激,北京房地产市场有望回暖。

本文对报告部分内容做了摘录分析。欢迎免费领取《 克而瑞资管2020年Q1北京写字楼市场回顾及展望》完整版,转发本文至朋友圈并发送截图+邮箱地址至后台即可。

文章来源:克而瑞房价北京