We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

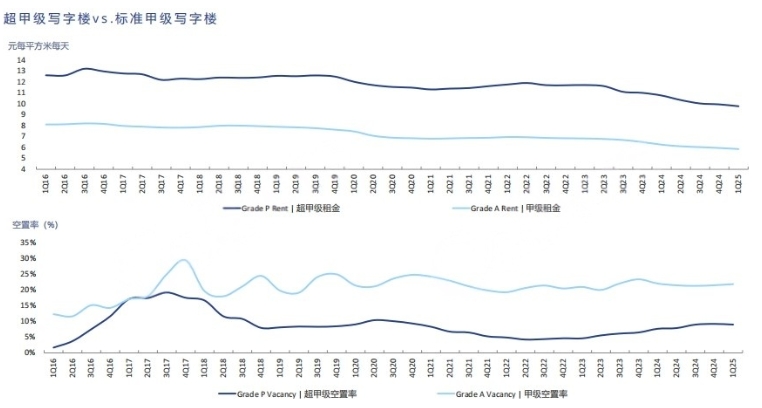

1. 市场总量与供应

全市甲级写字楼存量达1,726万平方米,同比增长约1.5%。一季度新增供应18万平方米(如四川北路板块项目),全年预计新增143万平方米(长宁、徐汇滨江、浦东前滩为主力)。受此影响,全市空置率升至20.0%-22.3%(不同机构统计口径差异),其中CBD空置率16.7%(环比+0.3%),DBD空置率29.2%(同比+0.2%)。乙级写字楼空置率更高,整体市场去化压力突出。

| 2025年第一季度 | 整体存量 | 租金(元/平米/天) | 空置率 |

| 甲级写字楼 | 1,725.6万平方米 | 6.43 | 20.0% |

| CBD | 846.3万平方米 | 7.73 | 15.2% |

| DBD | 879.3万平方米 | 5.17 | 24.6% |

需求 √2025年一季度,上海写字楼净吸纳量约为3.5万平米,环比下降44%。

供应√本季度有二处新项目入市,均位于次核心区。2025全年预计新增供应量达125万平方米。

租金 √全市写字楼租金持续跌至6.43元每平米每天,本季度环比下降1.7%,同比下降7.3%。

2. 需求结构

1. 整体租金趋势

全市甲级写字楼平均租金降至6.43元/平方米/天(环比-1.7%,同比-7.3%)。其中,CBD租金环比降2.2%(至8.0元/平方米/天),DBD租金环比降2.6%(至5.6元/平方米/天)。业主普遍提供租金优惠(如降价10%-15%)、延长免租期(3-6个月)及灵活租赁方案(短期租赁、共享空间)。2. 区域分化

核心商务区:陆家嘴、南京西路等中央商务区租金保持8-10元/平方米/天高位,空置率11.9%-13.2%,金融机构(如招商信诺)和高端零售企业(如杜嘉班纳)主导成交。次核心区与新兴板块:前滩租金5.86元/平方米/天,空置率15.7%,汽车及零部件企业(如零束)扩张显著;普陀真如、虹口北外滩凭借租金洼地效应(3.63元/平方米/天)吸引企业搬迁,中海中心A座等项目成交活跃。

1. 行业分布

金融业:占比21%-23%,保险、资产管理及信托公司(如招商信诺、建元信托)为主要驱动力,陆家嘴、外滩等金融集聚区需求集中。 TMT行业:占比6%-22%,电商、通信企业(如旭化城)偏好虹桥、漕河泾等商务园区,非核心区租赁占比提升。 消费品制造业:占比16%,零售快消(如百雀羚)和奢侈品企业通过租赁优化区域布局,南京西路、淮海路高端项目受益。 专业服务业:占比9%,内资企业(如律师事务所、咨询公司)借租金下行窗口期扩张。2. 新兴趋势

消费服务业(教育培训、健康护理)首次进入需求前六名,反映“促消费”政策带动下的行业回暖。此外,绿色办公与智能化改造(如吉宝静安中心引入18项节能技术)成为吸引跨国企业的关键因素。

1. 大宗交易结构

一季度大宗交易金额达114.6亿元(环比+20%),其中长租公寓占比34%(成交额近40亿元),首次超越办公资产(29%)。险资(如大家保险、阳光保险)通过基金加码长租公寓投资,因其抗通胀和稳定现金流属性。2. 办公资产动态

核心优质物业(如博华广场108亿元交易)仍受机构青睐,但非机构买家(如宗教机构)主导中小体量项目(5亿元以下占比74%),市场呈现“小规模、高频次”特征。业主通过灵活策略(如共享办公空间KONNECT)提升资产吸引力,吉宝静安中心等项目吸引跨国企业入驻。1. 供应压力

2025年预计新增143万平方米甲级写字楼,长宁核心、徐汇滨江及浦东前滩为供应主力,可能进一步推高空置率至22%-25%。非核心区需依赖“以价换量”策略,租金下行压力或持续至2026年。2. 需求增长点

政策驱动:全国两会“提振消费”政策若显效,有望带动零售、文旅行业需求回暖;科技创新(如人工智能、新能源)或催生新租赁需求。 产品升级:绿色建筑(LEED/WELL认证)、灵活办公空间(共享会议室、模块化设计)成为差异化竞争关键,吉宝静安中心等项目已验证其市场接受度。3. 投资策略

投资者需关注核心资产抗周期属性(如博华广场交易),同时把握长租公寓与产业地产(如物流、研发园区)的结构性机会。政策导向(如消费提振、产业升级)将成为中长期市场分化的核心变量。