We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

2019年被认为是北京写字楼市场的“拐点之年”。2019年底以来突如其来的新冠疫情,让北京的大部分商业活动陷入“冰冻”,同时也打破了2020年一季度北京写字楼市场的正常运行节奏,市场整体明显承压。不过,随着国内疫情防控形势日渐向好,各行各业步入有序复工复产的阶段,未来2-3个季度市场活跃度有望提升。

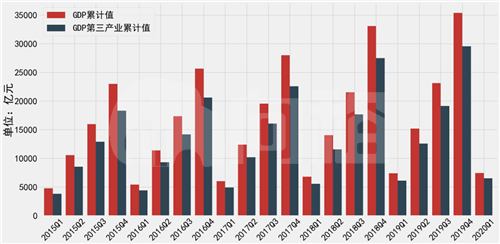

新冠疫情对北京一季度的经济,尤其是实体商业消费产生了较大冲击,但3月份主要指标呈回升趋势。北京市统计局数据显示,一季度北京市实现地区生产总值7462.2亿元,同比下降6.6%,第三产业实现增加值6539.9亿元,同比下降4.8%。其中,金融业实现增加值1682.5亿元,增长5.5%;信息传输、软件和信息技术服务业实现增加值1196.0亿元,增长3.5%。金融业、信息服务业占第三产业的比重超过四成,金融、信息服务等产业的稳健发展巩固了北京写字楼需求端的基本面。

图:2015年Q1~2020年Q1北京GDP累计值和GDP第三产业累计值(单位:亿元)

数据来源:北京市统计局、CREIS、中指数据写字楼版

消费方面,一季度全市实现社会消费品零售总额2716.5亿元,同比下降21.5%。其中,限上批发零售业、住宿餐饮业网上零售额为807.4亿元,同比增长15.9%。从消费形态看,商品零售2564.6亿元,同比下降19%;餐饮收入151.9亿元,同比下降48.4%。

政策方面,疫情发生以来,北京市已多次出台针对中小微企业的帮扶措施,从房租减免、融资渠道畅通、减税降费等方面发力,保障中小微企业实现有序复工复产。随着疫情防控成果的巩固,预计全市市场活力和动力将进一步增强,二季度经济将加快恢复。

受新冠疫情影响,一季度北京房地产市场出现一段时间的停工,部分项目交付延后。一季度燕莎商圈的华瑞大厦交付入市。预计2020年~2022年将新增供应约619.8万㎡,其中近六成位于新兴商圈。截至2020年3月,北京甲级写字楼租赁市场的存量达到约9662万平方米。

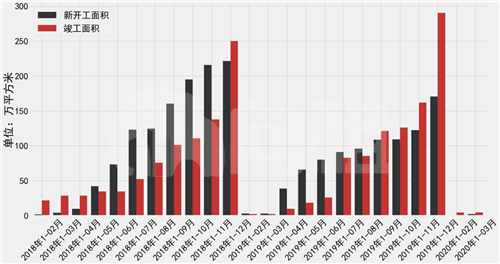

从办公楼市场运行情况来看,2020年一季度全市新开工面积为2.44万平方米,出现较大幅度下滑,同比下降19%;竣工面积为4.6万平方米,同比增长83%;销售面积为3.26万平方米,同比下降61%。

图:2018年1月~2020年03月北京写字楼新开工和竣工面积(单位:万㎡)

数据来源:北京市统计局、CREIS、中指数据写字楼版

疫情爆发期间,租赁活动受限,新租需求出现延期或暂时停滞。一季度部分企业租户纷纷暂缓他们的选址和扩张需求,北京全市写字楼市场租赁活动基本处于停滞状态。加之经济的下行压力使得一些敏感的企业租户出现了退租、缩减面积等现象。中短期内,线上科技公司、医药与医疗公司、云计算、大数据等行业因疫情间接受益,成为租赁市场的新兴力量。

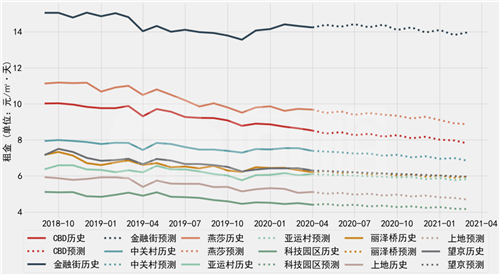

在经济形势不确定、疫情以及供应的多重影响下,北京市写字楼租金水平处于下调通道,一季度全市大部分区域的平均租金都出现不同程度的下跌。截止3月份,北京全市甲乙级写字楼的租金7.26元/㎡·天,同环比分别下降8.4%和0.3%。分商圈来看,截止2020年3月份,金融街(6.610, -0.01, -0.15%)区域甲乙级写字楼的日租金为14.32元/㎡·天,为全市最高,其次为燕莎、CBD,分别为9.72元/㎡·天和8.64元/㎡·天。科技园区、上地、亚运村、望京区域的日租金处于相对低区,分别为4.49元/㎡·天、5.06元/㎡·天、6.04元/㎡·天、6.43元/㎡·天。

预计到今年9月份,北京甲乙级写字楼日租金将比当前下跌3.2个百分点,到12月份,比当前下跌8.2个百分点。预计2020年4~9月北京甲乙级写字楼日租金同、环比分比为-7.3%和-0.5%,2020年4月~2021年3月日租金同环比分别为-6.7%和-0.7%。金融街、中关村(8.970, -0.01, -0.11%)商圈的租金将保持相对平稳或者较小跌幅,望京、丽泽、科技园区等租金较低区域,将吸引部分企业从甲级写字楼向乙级或产业园区搬迁,燕莎、CBD等商圈将面临较大下行压力。

图:北京9大商圈甲乙级写字楼历史租金及未来走势预测(2018年9月~2021年3月)

数据来源:CREIS、中指数据写字楼版

空置方面,中指数据写字楼版数据显示,截止2019年年底,北京全市和9大商圈的空置率已攀升至11.5%和8.5%。戴德梁行数据显示,今年一季度全市和五大核心商圈写字楼市场净吸纳量分别为-36782平方米和-28643平方米,空置率继续小幅上扬,分别为13.8%和8.0%,分别环比上升0.3和0.4个百分点。值得关注的是,受互联网科技、金融两大产业的支撑,金融街和中关村核心区空置率仍处于相对低位。

随着三月份北京开始逐渐复工,写字楼市场的活跃度较一二月已有明显改善。未来2~3个季度,随着疫情的消退和更多企业顺利的复岗复工,二、三季度市场会有复苏迹象。但作为供应高峰的2020年,整体空置水平会持续攀升,建议写字楼业主调整租赁策略保证出租率。

疫情对写字楼投资市场的影响,主要体现在项目的交易延迟、新项目启动暂缓两方面。北京投资市场一季度出现多宗核心区项目成交,包括位于CBD商圈LG双子座大厦、中关村商圈的中兴大厦、望京商圈的万科时代中心,均以股权的形式完成交易,以及三峡新能源收购成大广场。其中,2月12日,新加坡主权投资基金GIC以人民币80多亿元收购韩国LG集团的北京LG双子座大厦,占一季度总成交额的九成。

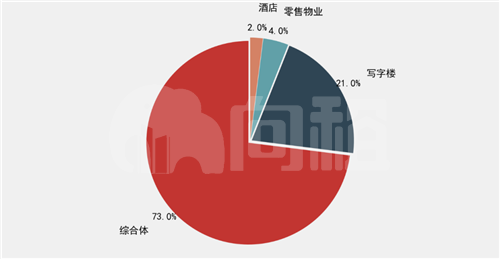

分物业类型看,一季度大宗交易中综合体和写字楼占到总交易额度的分别为73%和21%。表明在北京写字楼相对稳健的基本面支持下,办公用途资产依然是投资者较为关注的物业类型。

图:2020年一季度大宗交易各物业类型占比

数据来源:CBRE

自3月下旬以来,投资者已逐步恢复活跃度,在北京市场寻找投资机会,安排勘察项目等。其关注重点仍将是写字楼市场,主要包括城市更新类项目以及具有现金流的持有型物业。

从区域来看,丽泽、科技园、亚运村、望京,以及受北京城市副中心大量的自用需求以及基建投资拉动的通州大运河区域,有望成为今年北京市场投资关注的热点区域。另外,由于市场不确定性的增加,今年现金流、资金面较为紧张的部分业主方可能通过抛售旗下物业的方式来改善自身财务状况,因此一些较为优质的物业标的可能会在年内入市。

目前由于海外市场的不确定性大幅增加,整体疫情的影响大概率会延续到下半年。然而,从中国经济自身的角度来看,疫情导致的最困难时刻正在结束。对于北京的写字楼市场,我们维持2019年度写字楼报告中“短期看疫情,长期看供需;短期波动,长期企稳”的基本判断。“危”中有“机”,供应高峰以及疫情造成的不确定性加剧了市场竞争,这也倒逼那些综合实力较弱、软硬件水平不足、管理服务较差的写字楼项目不断提升、弥补不足,进而改善项目的品质和绿色健康环保等指标,已入市的项目则应努力提升自身物管水平。

来源:中指研究院