We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

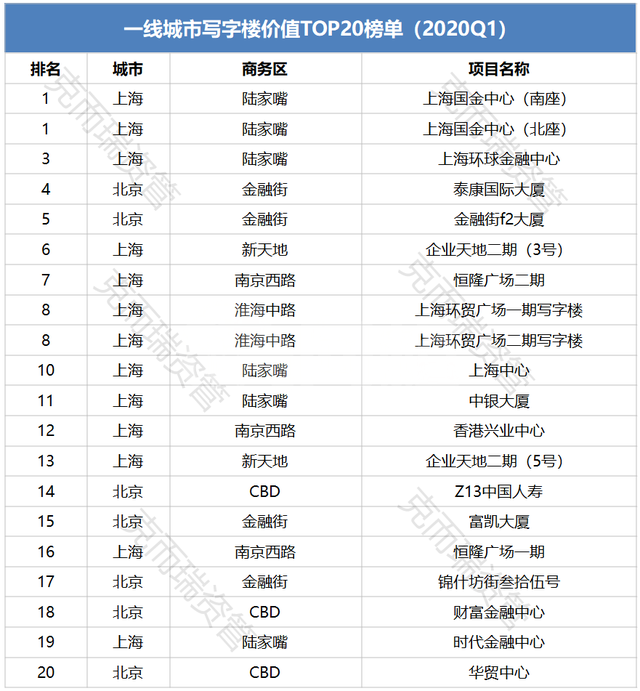

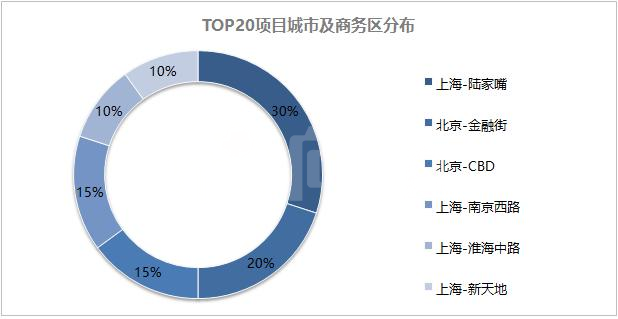

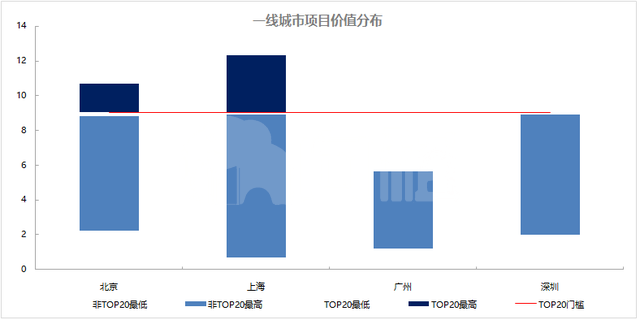

2020Q1 一线城市资产价值 TOP20 写字楼全部位于上海和北京,其中上海 13 座,北京 7 座;全部位于核心商务区,且以金融行业为主的商务区占比较高, TOP20 写字楼中半数位于上海陆家嘴及北京金融街。上榜项目最低单价约 9 万元/㎡,最高超过 12 万元/㎡,平均租金 16.8 元/天/㎡,平均出租率 88% 。深圳写字楼最高排名 22 ,距离上榜差两名;广州最高排名 150 ,与 TOP20 相距甚远。

总体来说,TOP20项目作为国内写字楼价值最高的项目,抗风险能力较强。疫情下虽然单价普遍有所下降,但地位依然稳固。

2019 年,整体经济疲软、中美贸易战等因素的多重影响下,国内写字楼市场承压明显,随着今年年初新冠疫情的蔓延,使整个写字楼市场雪上加霜。克而瑞 CAIC 就疫情前后监测的一线城市六百余个项目最近两个季度的价值数据进行汇总分析,最终评出一线城市写字楼价值 TOP20 榜单以及四大一线城市写字楼价值 TOP20 榜单,为您展现疫情之下一线城市最值钱的写字楼项目。

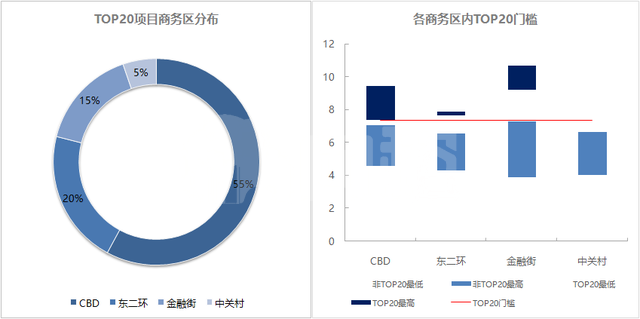

广深无一项目入榜,单价门槛9万元/㎡

TOP20均为京沪项目,金融业聚集区价值更高

2020 年一季度一线城市资产价值 TOP20 写字楼全部位于上海和北京,其中上海 13 座,北京 7 座;全部位于核心商务区,且以金融行业为主的商务区占比较高, TOP20 写字楼中半数位于上海陆家嘴及北京金融街, TOP5 全部位于上海陆家嘴和北京金融街;绝大多数写字楼运营情况优于所在商务区平均水平, TOP20 写字楼平均租金 16.8 元/天/㎡,平均出租率 88% 。上榜项目最低单价约 9 万元/㎡,最高单价超过 12 万元/㎡,平均单价 10 万元/㎡。

数据来源:CAIC数据库

深圳写字楼入围近在咫尺,广州写字楼价值整体偏低

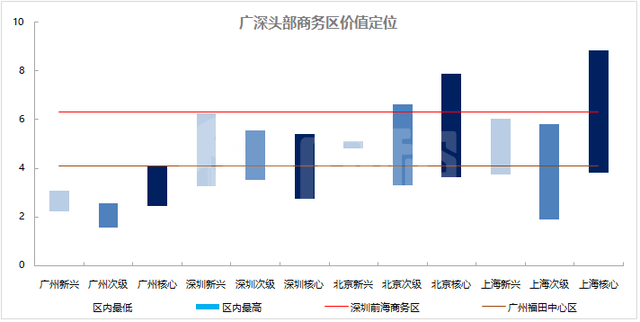

今年一季度深圳写字楼均价最高的是 6.3 万元/㎡的前海商务区,与北京的东长安商务区、上海的外滩商务区均价接近;单价最高的写字楼是 8.9 万元/㎡的深圳嘉里建设广场二期,在本次调研覆盖的 600 多个项目中排名第 22 ,距离上榜只差两名。广州写字楼均价最高的是 4.1 万元/㎡的珠江新城 CBD ,大致相当于北京的望京及酒仙桥商务区、上海的徐汇滨江商务区、深圳的科技园商务区,广州的顶级核心商务区与其他一线城市的次级、新兴商务区价值接近,广州写字楼的整体市场价值可见一斑;单价最高的写字楼是 5.7 万元/㎡的广州周大福金融中心,排名第 150 ,与 TOP20 相距甚远。

数据来源:CAIC数据库

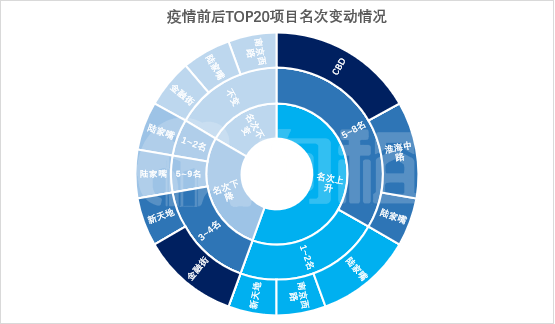

TOP20项目整体抗风险能力较强,不同经营策略导致价值分化

与去年四季度相比,今年一季度 TOP20 的上榜项目变化不大,但榜内项目名次发生了较多调整,共有 10 个项目名次上升,最高上升 8 名,共有 7 个项目名次下降,最低下降 9 名。其中名次升幅较大的项目主要集中在北京 CBD ,名次降幅较大的项目则主要集中在北京金融街商务区,产生这一结果的主要原因在于这两个商务区在疫情期间采取了不同的经营策略。在 CAIC 调研覆盖的金融街商务区项目中有 78% 的项目在疫情期间为维护楼宇形象不降租金,租户流失情况严重,各项目出租率环比平均下降 6.2 个百分点,最终导致区内 67% 的项目价值排名下降;而 CBD 则有过半数的项目主动降低租金吸引租户,以各项目租金平均下降 3.2% 的代价换来了区内近八成的项目出租率不变,最终区内 78% 的项目实现了价值排名的上升。

数据来源:CAIC数据库

四城TOP20:城市分化、表现各异

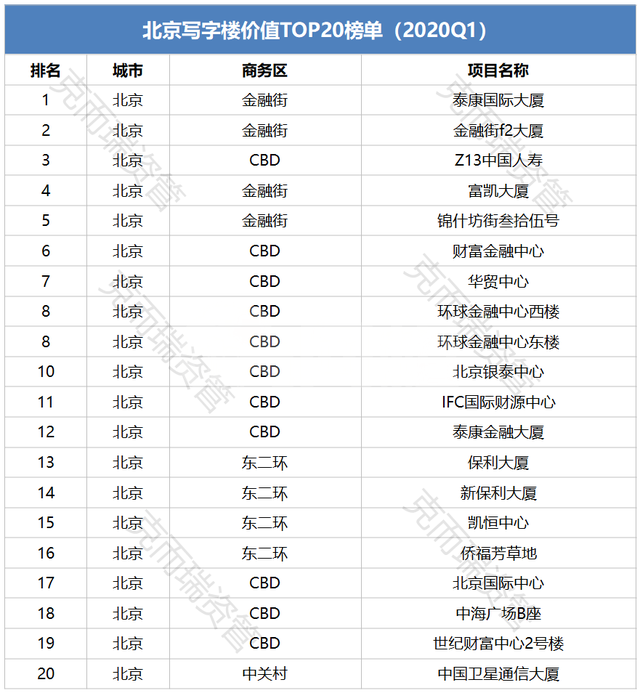

北京:CBD最多、金融街最贵,单价门槛7.4万元/㎡

北京的 TOP20 项目分布较广,虽然 CBD 上榜 11 个项目占比较重,但除三元桥燕莎以外的其他四个核心商务区均有项目入围,与其他一线城市相比,北京的核心商务区发展相对均衡。次级商务区虽无项目入围,但价值最高的亚奥商务区恒毅大厦单价 7.2 万元/㎡,已逼近入围门槛。而北京目前唯一的新兴商务区——丽泽商务区价值最高的金唐国际金融大厦单价约 6.5 万元/㎡,排名第 35 ,距离 TOP20 门槛还存在一定距离。

TOP20 项目中金融街商务区写字楼价值最高,但同时区内写字楼价值分化严重, TOP20 与非 TOP20 项目在价值上出现明显断档,相差近 2 万元/㎡。超七成的上榜项目运营情况优于所在商务区平均水平, TOP20 写字楼平均租金 17.3 元/天/ ㎡ ,平均出租率 94.5% 。上榜项目最低单价中国卫星通信大厦 7.4 万元/ ㎡ ,最高单价泰康国际大厦 10.7 万元/㎡,平均单价8.5 万元/㎡。

数据来源:CAIC数据库

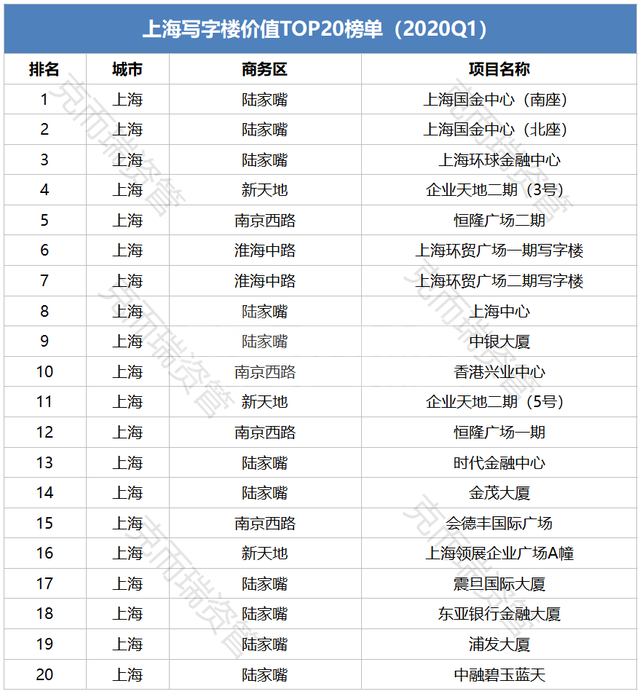

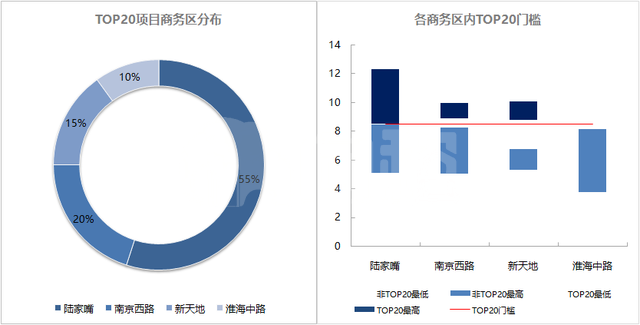

上海:浦东浦西各半、陆家嘴包揽前三,单价门槛8.5万元/㎡

上海 TOP20 项目在浦东和浦西的数量基本相当,但浦西分布较为分散,浦东则全部在陆家嘴商务区。除陆家嘴外,浦东价值最高的项目是位于竹园商务区的的陆家嘴金控广场,单价 7.7 万元/㎡,排名第 29 ,短期内难以改变 TOP20 榜单内浦东的商务区格局。非核心商务区项目与入围门槛存在明显差距,其中次级商务区价值最高的是新民洋商务区的浦东金融广场,单价 6.6 万元/㎡,不但距离入围遥远,与新兴商务区的北外滩白玉兰广场也有一定差距。头部项目价值差距的背后是以前滩、后滩、北外滩等为代表的新兴商务区近年来强势崛起,区内商务氛围愈发浓厚,项目价值水涨船高。

TOP20 项目中前三名均位于陆家嘴商务区,上榜项目所在商务区中新天地商务区内项目分化严重, TOP20 与非 TOP20 项目存在明显价值断档,仅配套设施充足的企业天地及企业广场部分项目可以入围。TOP20 写字楼的经营数据(租金*出租率)均超过所在商务区均值的 20% 以上, TOP20 写字楼平均租金 13.8 元/天/㎡,平均出租率 87% 。上榜项目最低单价中融碧玉蓝天 8.5 万元/㎡,最高单价上海国金中心 12.3 万元/㎡,平均单价 9.7 万元/㎡。

数据来源:CAIC数据库

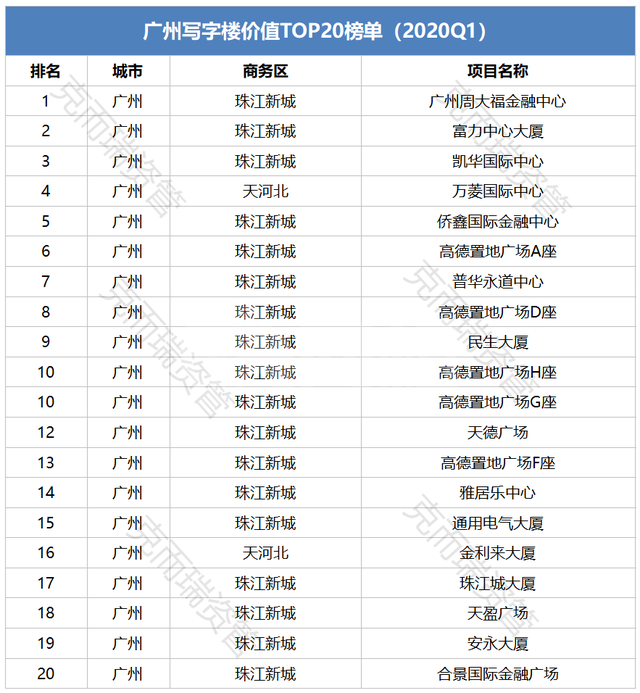

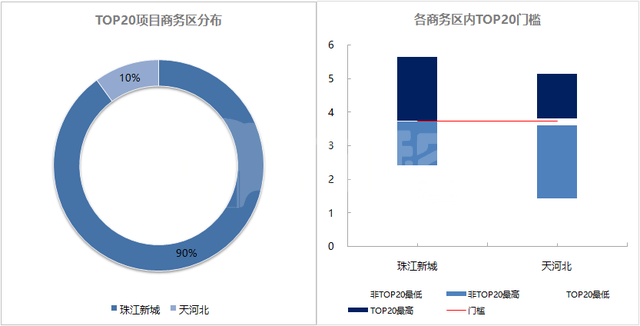

广州:珠江新城一区独大,单价门槛3.8万元/㎡

广州的 TOP20 项目高度集中,珠江新城 CBD 占比高达 90% ,天河北商务区仅占 10% ,白玉新城商务区无项目上榜,三个核心商务区发展极不平衡。新兴商务区价值最高的是琶洲国际会展商务区的广交会大厦,排名第 28 ,略高于次级商务区价值最高的北京路商务区恒基中心,排名第 36 。

TOP20 写字楼运营情况均优于所在商务区平均水平,平均租金 6.5 元/天/ ㎡ ,平均出租率 91.5% 。上榜项目最低单价合景国际金融广场 3.8 万元/ ㎡ ,最高单价广州周大福金融中心 5.7 万元/ ㎡ ,平均单价 4.5 万元/ ㎡ 。

数据来源:CAIC数据库

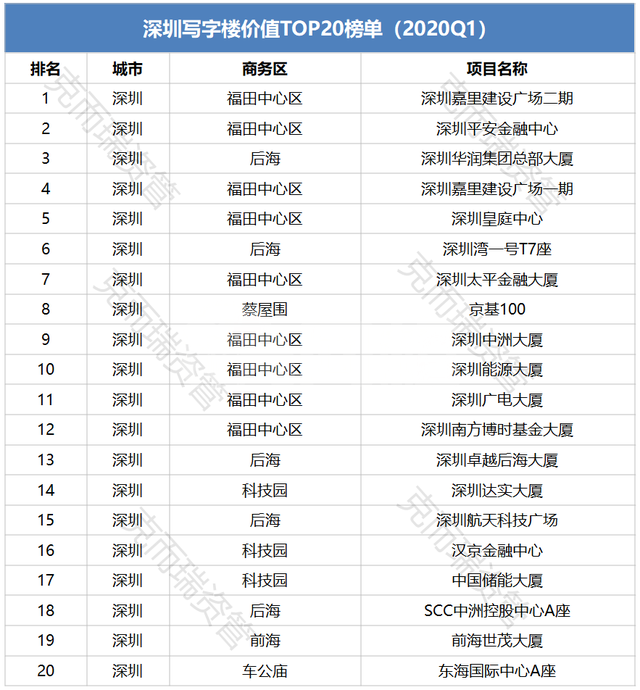

深圳:新兴商务区近五成,单价门槛 5.9 万元/㎡

深圳的 TOP20 项目分布虽然也存在传统核心商务区占比过高的情况,但与其他一线城市的不同之处在于其上榜项目在核心、次级和新兴商务区都有分布,城市整体商务区发展较为均衡,其中近一半的项目位于新兴商务区,后发商务区成长较快。

TOP20 项目所在商务区除蔡屋围商务区外,区内项目无明显价值分化断档现象, TOP20 写字楼平均租金 10.1 元/天/㎡,平均出租率 74% 。上榜项目最低单价深圳东海国际中心A座 5.9 万元/㎡,最高单价深圳嘉里建设广场二期 8.9 万元/㎡,平均单价 6.9 万元/㎡。

数据来源:CAIC数据库

文章来源:克而瑞资管