We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

与住宅市场成交明显回暖趋势一致,5月广州的一手写字楼、商务公寓、商铺成交量集体上升。

来自广州中原研究发展部的监测数据显示,5月广州一手写字楼供求量均录得大幅度上涨,环比涨幅分别为317%、174%;商务公寓成交量刷新今年内的最高峰值,商铺成交亦出现“大单”,环比劲增30%。

成交量环比大增!又见豪客出手买整栋

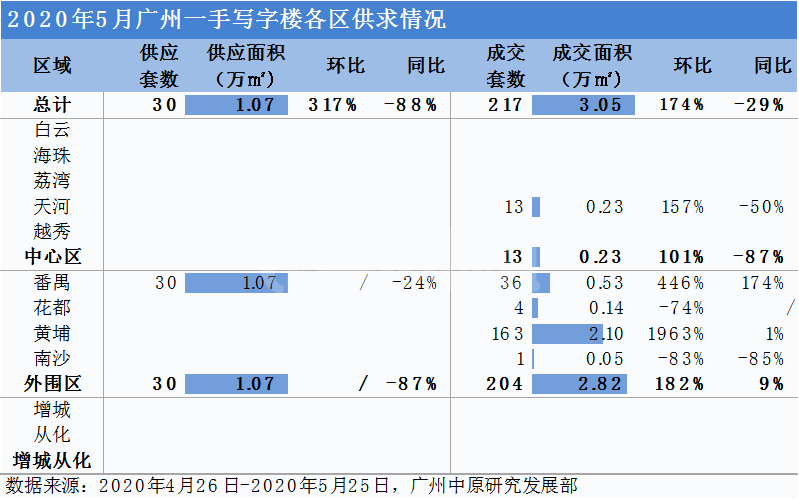

5月广州一手写字楼市场打破低迷局面,供求量均录得大幅度上涨,环比涨幅分别为317%、174%。全市释放30套1.07万㎡的新货,成交217套3.05万㎡。

从具体各区的成交来看,黄埔区遥遥领先。

5月全广州有约7成交易来自黄埔区,番禺区排其后,成交占比近2成;花都、南沙区则只有零星成交,中心区仅有天河金融城板块项目清尾货,录得少量成交。

5月非甲级写字楼成交占比77%。黄埔开发区的金博商务中心C5栋4-6层,B1栋12-25层写字楼批量网签,共计163套2.10万㎡,此批量网签属内部交易。

另外,番禺区金山谷创意产业园成交一栋0.25万㎡小独栋写字楼,产品公开售价约2.5万元/㎡,交易额估算约6100万元。

总价“1”字头的明火公寓霸屏排行榜

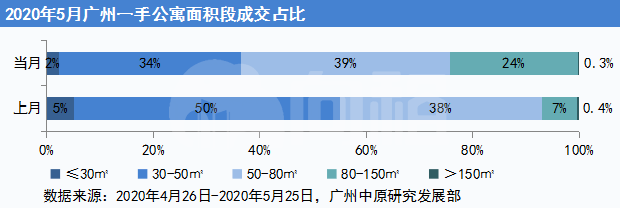

5月广州一手公寓市场供应持续走低,环比跌了23%。但成交量却环比增加34%,全市共成交1343套8.29万㎡,这是今年内的最高峰值。

具体到各区域表现,黄埔区独占了一半成交,中心区公寓市场出现降温。5月外围区公寓成交占比约8成,但仅有占了全市近半成交的黄埔区录得正向增长,其余三个主力区域环比下跌1-3成。

登顶销售排行榜的是位于黄埔开发区板块的佳兆业未来城,项目主推80-101㎡的明火公寓,带装修售价约1.7万元/㎡,成交242套。排行第二的为同一板块的越秀万力·星悦峯,项目凭借明火双钥匙公寓的优势,跑量157套,带装修售价约2.1-2.3万元/㎡。

以上两个项目在售公寓,均可带明火,总价均为“1”字头,约140万元/套,关注度高,跑量可观。受此影响,5月50-80㎡面积段公寓成交占比领先,占了半边天。

成交增幅最猛是番禺!成交一笔近2924㎡“大单”

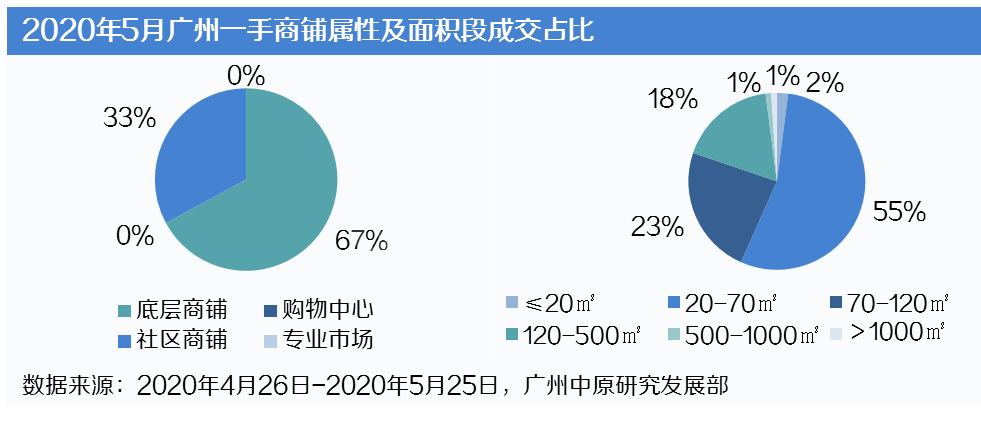

5月广州一手商铺市场新增供应主要来自外围区的住宅项目,供应量环比下跌87%,合计供应176套1.49万㎡。但成交却止跌回升,环比上涨30%,为294套3.11万㎡。

具体来看,黄埔、南沙批量交易最活跃,成交量总占比达到6成。不过,成交增长幅度最大的为番禺区,环比增长6倍!其中番禺区旧盘奥园养生广场,成交一套2924㎡的大面积底商。

数据来源:广州中原研究发展部