We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

受疫情影响,深圳市写字楼租赁市场热情下降明显,主力需求行业仍保持平稳。今年企业复工复产较往年延后,2019年商办市场整体环境已不尽如人意,加之疫情影响,对写字楼市场租金及空置率的影响已略有凸显,其中教育、非传统金融、服务业或贸易公司受影响较大,但科技类、互联网、直播、医疗器材等行业的租赁需求活跃度上升。

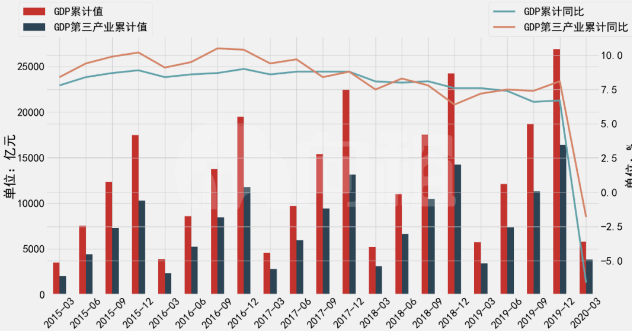

2020年一季度深圳市地区生产总值为5785.60亿元,同比下降6.6%,其中第三产业增加值为3850.58亿元,下降1.8%。根据统计,随着2月以来复工复产的有序推进,深圳规模以上工业增加值降幅有所收窄,固定资产投资呈现出回升较快的态势,进出口贸易也在逐渐恢复。截至一季度末,深圳全市规模以上工业增加值同比下降13.7%,比1~2月收窄4.8个百分点。先进制造业和高技术制造业增加值分别下降9.5%和10.2%,分别比1~2月收窄6.4和4.8个百分点。

图:2015年Q1~2020年Q1深圳GDP和GDP第三产业累计值情况

数据来源:深圳市统计局、CREIS、中指数据写字楼版

固定资产投资和进出口方面,一季度,固定资产投资回升较快,进出口总额降幅缩小。一季度,深圳全市固定资产投资同比下降16.1%,比1~2月回升6.8个百分点;全市进出口总额为5747.81亿元,同比下降11.7%,比1~2月缩小5.9个百分点。

消费方面,社会消费品零售总额降幅较大。一季度全市社会消费品零售总额为1533.77亿元,同比下降22.9%,其中,商品零售下降21.9%,餐饮收入下降30.8%。

政策方面,近年来深圳相继出台多项举措,打造良好营商环境,支持民营及中小企业的发展;各区政府正通过各种补贴吸引优质租户进驻,并于2020年3月底启动全球招商工作,瞄准世界500强、独角兽企业及大型总部项目等关键企业开展产业链“精准招商”。一季度,罗湖区“云签约”项目284亿元,中铁置业等重点项目落户;龙华区利用线上招商模式成功引进投资5亿元的中外合资企业——深圳桑特液压技术有限公司。

2020年第一季度深圳共录得四个甲级写字楼交付,近30万㎡的新增供应入市,其中部分为2019年延迟交付的项目。分区域来看,南山区、罗湖区和龙岗区均有录得新增供应,细分区域市场主要分布在前海片区及其他非核心区域。第一太平戴维斯统计,未来五年深圳将迎来甲级写字楼供应高峰,今年预计共有134万平方米写字楼交付。未来五年,新增供应面积达到507万平方米。

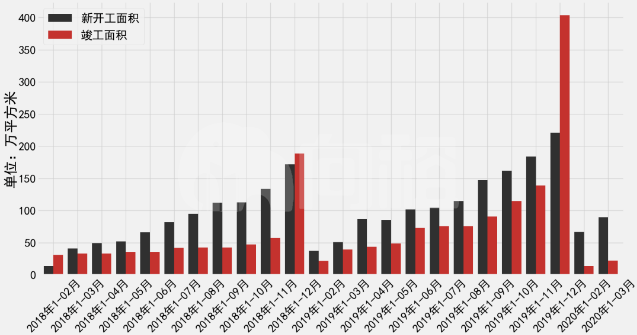

从全市办公楼市场运行情况来看,2020年一季度新开工面积为18.05万平方米,出现较大幅度下滑,同比下降79%;竣工面积为17.71万平方米,同比增幅达150.14%;销售面积为17.24万平方米,同比增长23%。

图:2018年1月~2020年03月深圳写字楼新开工和竣工面积

数据来源:深圳市统计局、CREIS、中指数据写字楼版

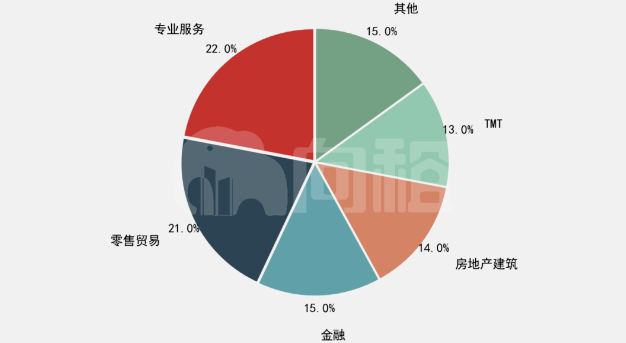

需求方面,受到疫情影响,市场对商务活动形成一定阻碍,企业扩张和租赁计划明显下降或延期。租赁需求分行业来看,一季度深圳的主力租赁需求包括专业服务、零售贸易和金融。其中专业服务类、零售贸易行业贡献超两成,前者细分业态聚焦在专业资讯类,后者主要来源于大型贸易企业升级搬迁。

图:市场租赁需求行业占比(按租赁面积)

数据来源:CBRE

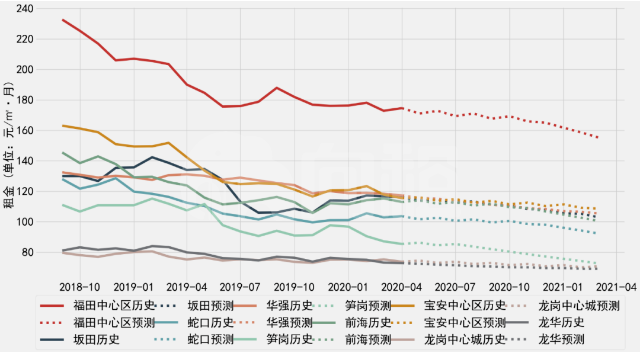

租金方面,截止3月份,深圳全市甲乙级写字楼的租金108.13元/㎡·月,同环比分别下降12.42%和1.13%。分商圈看,截止2020年3月份,福田中心区的甲乙级写字楼的月租金处于相对高区,达到172.77元/㎡·月,未来会面临较大下行压力;前海、华强、宝安中心区的月租金处于中间区域,约为115~118元/㎡·月,未来租金走势轻微承压;而龙岗中心城、龙华区域的价格相对较低,平均月租金分别为75.20元/㎡·月和73.12元/㎡·月,未来走势较为平稳。

图:深圳9个商圈甲乙级写字楼历史租金及未来走势预测(2018年9月~2021年3月)

数据来源:CREIS、中指数据写字楼版

空置方面,多家行研机构数据显示,深圳甲级写字楼空置率超过20%,居四大一线城市之首,一季度空置率有所上升。第一太平戴维斯的报告指出,一季度,深圳写字楼平均空置率环比上升1.2个百分点至26.2%;戴德梁行为环比上涨2.6个百分点至24.6%;世邦魏理仕则是21.2%。鉴于2020年深圳写字楼市场将有大量的新增供应,因此,预计高位的空置率将贯穿全年度,租金的下行趋势将持续一段时间。

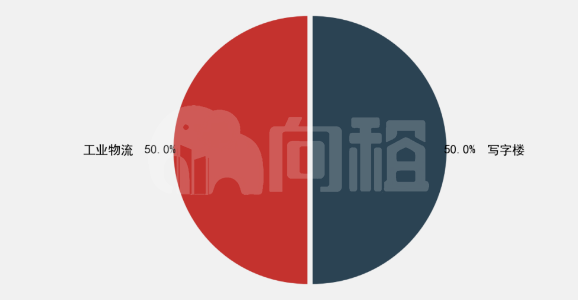

不少投资者仍将深圳视为大湾区的投资首站,一季度商业物业大宗交易的投资意向不降反升。一季度,深圳大宗交易录得两宗,总交易额达9.8亿元。从交易标的来看,两宗交易类型分别为写字楼和工业物流。从交易价格来看,本季虽然交易宗数不多,但价格相对企稳。投资者将往长期投资方向看齐,利好资本升值,投资市场价格基本保持稳定。

图:2020年一季度大宗交易各物业类型占比

数据来源:CBRE

近几十年,深圳牢牢把握住了当今全球的两大潮流——金融与科技,培育了国内最强的民营企业孵化能力,诞生了平安、华为、招商、腾讯、万科等一批世界500强企业,以及比亚迪(63.380, 0.59, 0.94%)、中兴、大疆、华大基因(121.990, -0.01, -0.01%)等新兴科技公司。金融、科技等产业的快速发展,带动的上下游产业聚集与产业链延伸,成为长期以来支撑深圳写字楼市场的核心要素。

从短期看,由于经济的不确定性在增加,写字楼市场的需求端所受的负面影响将更为显著。中小企业资金压力加大,多数企业的扩张需求将有所下降。从长期看,深圳经济结构日趋优化,新经济正成为增长的主引擎。尽管疫情对其写字楼市场在短期内造成了一定的干扰,但深圳良好的营商环境、持续优化的产业结构及较为年轻化的人口结构,预计将是深圳写字楼尤其是甲级写字楼市场未来向好的重要支撑。

来源:中指研究院