We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

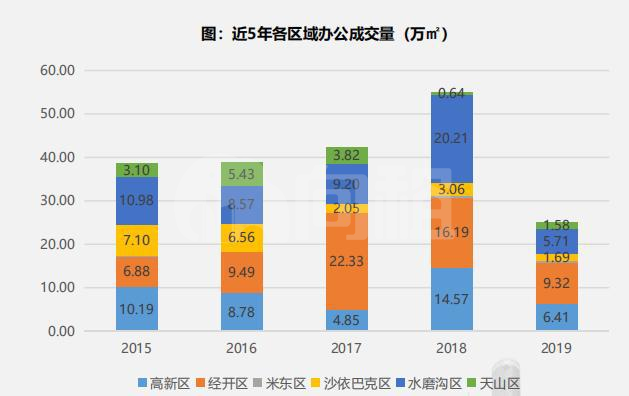

根据凤凰网房产乌鲁木齐站小编统计,2019年,新市区写字楼成交6.41万方,相较于2018年的14.57万方有断崖式的下降。2020年持续销售之前项目外加几家新入市项目,供货充足,全年市场形势严峻。

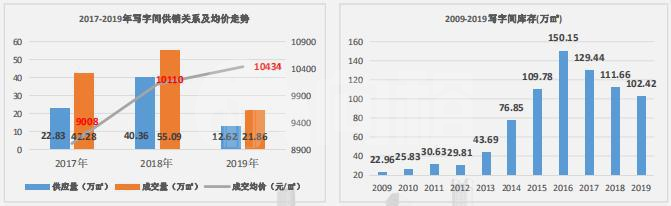

写字楼市场供求

2017年受棚改红利影响,以及单个红盘影响(万达占据1/4);而2018年由于新项目集中上市,如中海天悦府、新城建大厦等,刚好满足不同区域的市场需求。

2019年,新市区写字楼成交6.41万方,相较于2018年的14.57万方有断崖式的下降。其中中海天悦国际为新市区销售第一名销售额为1.97亿元,销售面积2.42万方;第二名为新城建大厦销售额为1.46亿元,销售面积为1.22万方。

办公投资市场成交下滑明显,但价格保持相对稳定增长。2019年共计59个项目有办公产品成交,成交量25.12万方,同比下降54%,全年整体办公成交均价10351元/平米,同比上涨2.4%;截止2019年年底剩余写字间存量102.42万方,较2018年减少9.2万方库存。

销售市场较出租市场火爆

乌鲁木齐写字楼还是以销售为主,目前,除了时代广场、中天广场、海鸿国际商务大厦,实行“只租不售”的经营策略以外,其他写字楼产品多为企业购买自用,或由投资者购买后租赁企业使用。

目前写字楼存量中TOP房企写字楼有中海天悦国际、万科·大都会、绿地中心、绿城广场,拥有品牌价值,TOP物业的保驾护航,带动产品的增值,物业类型明确,去化周期相对较快。

写字楼主要分隔成80-400平米户型,如需要更大户型可将其打通,形成一个大的办公区域,项目库存面积主要集中在400平米及以上户型,可以看出区域市场400平米以上大户型的接受度普遍偏低,去化困难。

乌鲁木齐各区域成交

2019年办公投资市场成交第一名为经开区成交9.32万方,新市区位居第二成交6.41万方,第三名是水磨沟区位5.71万方。

其他两个区域中成交项目多为高铁片区和红光山核心地段的办公项目,如时代广场、绿城广场、汇丰大厦等,对于成交价格有带动提升影响。

新市区的成交项目为长春路、四平路区域,如上海大厦、城建大厦、创新广场等价位相对于其他两个区域均价稍低。

截止目前,全市写字楼平均销售价格为1.035万元/平米,价格较高的区域属于老城区,其中时代广场2.5万元/平米。目前,市场内优质新增供应,如绿地中心双子塔、新丝路中心等,售价较会展片区内偏高,绿地中心双子塔项目均价在1.6万元元/平米左右。

来源:网易新闻