We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

写字楼租赁需求疲软教育、TMT及金融行业为市场成交主力

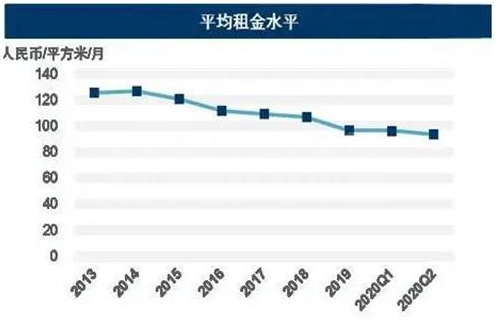

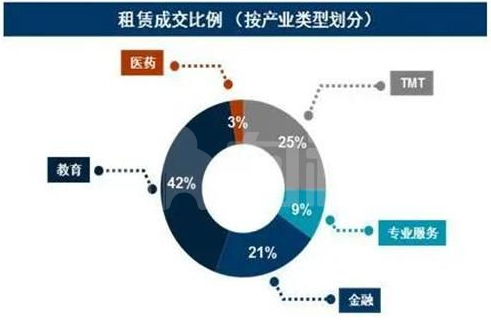

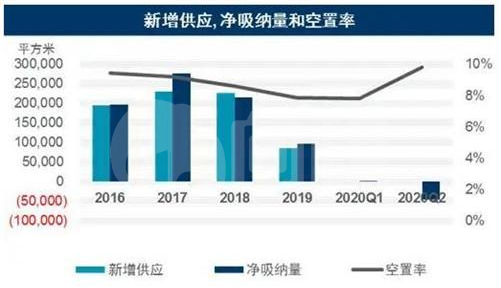

本季度,由于疫情尚未完全消退,企业对写字楼的新租、搬迁和扩租需求表现得更加谨慎。全市季度净吸纳量较去年同期下降80.5%,为12,831平方米。受疫情影响,本季度全市平均成交租金持续环比下降2.8%至每月每平方米人民币93.7元。尽管整体市场租赁需求疲软,但教育、TMT及金融行业本季度表现活跃,承担了大部分租赁需求。至此整体市场空置率环比下降0.6个百分点至36.3%。

租金水平

应对疫情带来的冲击,写字楼业主采取降租金、延长免租期等方式来挽留现有续约租户和吸引新租户。预计下半年,整体市场租金水平将持续下调。疫情影响下,企业及员工对办公场所的健康安全与合理的工作模式更加重视。未来,智能化、健康安全、灵活的办公场所及办公模式将成为写字楼市场发展的新方向。

租赁成交比例

零售市场持续承压社区型商业项目前景将被看好

新冠肺炎疫情为天津零售市场持续增压,疫情影响下,一季度零售市场基本处于停滞状态,二季度,虽然市场在逐渐复苏中,但相比疫情前,购物中心客流量大幅下降,部分购物中心出现大面积退租现象,至此,全市二季度市场净吸纳量创历史新低,为-46,830平方米。整体市场空置率环比推升2个百分点至9.8%。全市平均租金持续环比下降1%至每月每平方米人民币450元。

在所有零售业态中,餐饮、儿童教育培训和娱乐业态退租明显,为有效拉动消费,天津市把二季度作为消费促进季,通过利用美团、支付宝、微信等平台陆续投放消费券的方式帮助实体商业引流、促进消费回补。

疫情的不确定性给零售市场带来了巨大的挑战,预计复苏周期将比预期更长。为了缓解疫情状态下大面积退租现象,业主可能会以降租金的方式来稳定租户,预计下半年,整体市场租金水平将持续下行。本次疫情中,更贴近百姓生活需求消费的社区型购物中心受到疫情的冲击相对较小。未来四年,天津零售市场还将迎来66.2万平方米的新增商业面积,其中七成以上的供应为社区型商业。疫情过后,未来零售物业在环境卫生及配套设施等方面的标准也将迎来新的升级。

供应情况

2020年是“十三五”规划的收官之年,天津市面临困境的同时也在积极迎接挑战。京津冀协同发展不断为天津带来新的动力,津石高速预计年底实现通车,京雄城际铁路建设已进入冲刺阶段,实现雄安新区与北京、天津半小时交通圈,打造“轨道上的京津冀”。2020年以来,天津市致力于打造智慧城市,5G的大规模建设为推动工业、旅游、文化、卫生、教育以及多产业升级奠定了数字化网络基础。2020下半年,天津市将全面推进5G技术在智慧城市、智能制造、智慧港口等场景应用发展,助力天津市经济和社会发展。

来源:戴德梁行