We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

在国内疫情趋于稳定的情况下,房地产市场也从停摆、断崖式下跌的行情中走出来,并以超预期的速度稳步复苏。

相对住宅市场而言,非住宅市场反而压力相当大,疫情带来的压力将持续数年。办公楼整体供过于求,未来三年,一线城市供应量将持续增加,去化速度放缓的同时,租金和出租率将出现不同程度的下降。

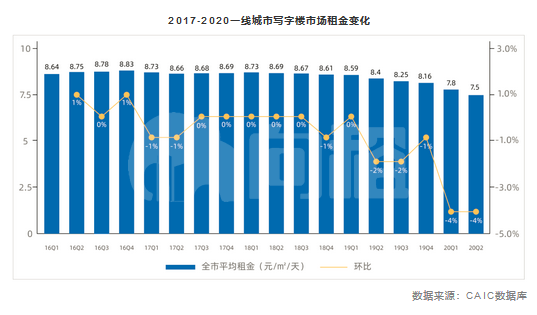

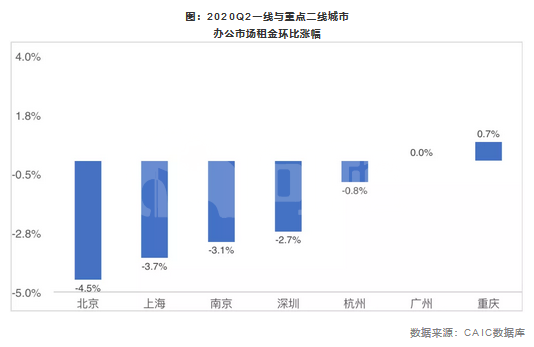

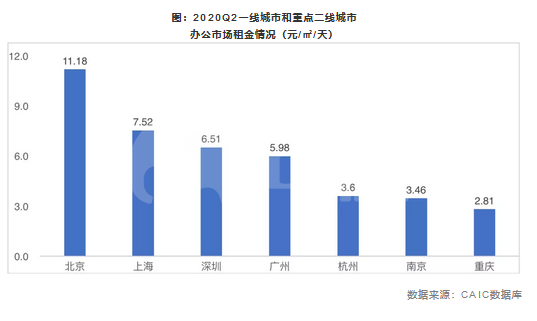

CAIC重点监测城市的办公市场数据显示,2020年前两个季度,重点城市办公市场平均租金连续普遍下行,继2018年四季度至今,重点城市平均租金已连续8个季度呈现下滑趋势。北京租金环比降幅最大为4.5%,但仍以11.2元/㎡/天的价格继续领跑全国办公市场,上海和杭州“以价换量”效果最为明显,出租率迎来小幅回升。

受经济增速放缓,贸易争端的影响,自2018年四季度起,一线城市整体办公市场一直处于下行态势,2020年,新冠疫情的爆发进一步加重了这一下跌态势,至二季度,一线城市平均租金已连续8个季度下跌。

2020年一季度一线城市平均租金降幅超前5个季度的租金平均降幅2.1%,达到2.5%;出租率下跌1.2%,不但高于前5个季度的出租率平均跌幅0.7%,创2019年一季度以来的最大降幅。二季度重点监测城市办公市场平均租金依然普遍下行,但降幅出现收窄趋势。

受疫情影响,一线城市平均租金集体下跌,北上深平均租金水平创三年最低,北京环比降幅最大为4.5%,广州表现最好与上季度持平。重点二线城市中南京、杭州、重庆均表现较为稳定,其中重庆平均租金逆势环比小幅上涨0.7%至2.8元/㎡/天。

分城市来看,广州得益于市场基本面较为健康,并且当前广州市场资产价值较低于其他一线城市,处在价值洼地,因此,资产价值波动较小。

北京市场整体租金远高于其他一线城市,随着空置率日益上涨,叠加疫情二次爆发影响,整体市场经营情况波动较大。

上海市场化程度较高,因此受到疫情影响的反应也更为明显,整体资产价值略高于其他城市,投资回报率略低于北京,因此价值波动仅次于北京。

值得一提的是上广深的租金差已逐渐缩小为近几年的最小值,与北京脱离成为第二梯队,重点二线城市的平均租金均处于第三梯队,与一线城市差距依然明显。

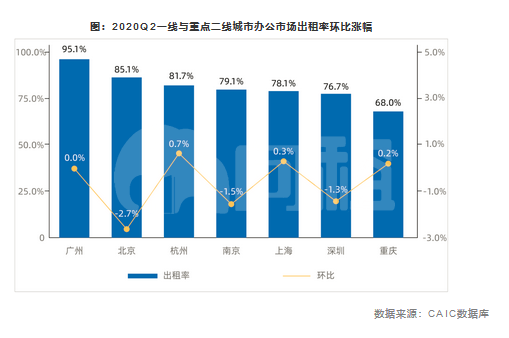

在整体租金持续回调的背景下,重点监测的7城中,广州、重庆、上海和杭州的出租率企稳回升,虽然环比涨幅均在1%以下,但可以视为其办公市场在经历了一季度疫情冲击后逐步复苏的信号。

对比各地租金和出租率变化,上海和杭州的办公租赁市场的调整较为合理迅速,在一定程度的下调租金后取得了出租率的小幅回升。广州市场环比变化最小最为稳定,北京、深圳、南京的平均租金和出租率仍持续双降,但降幅较明显收窄,预测三季度各城市办公租赁市场指标可达到更为合理的平衡关系。

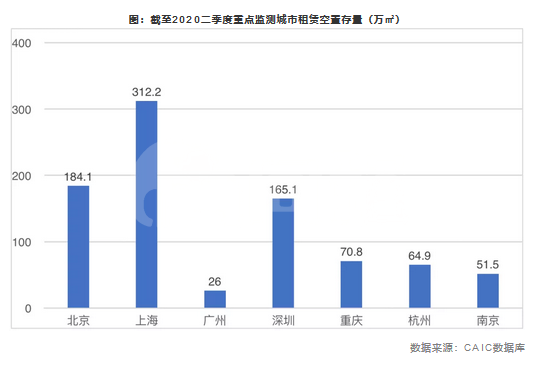

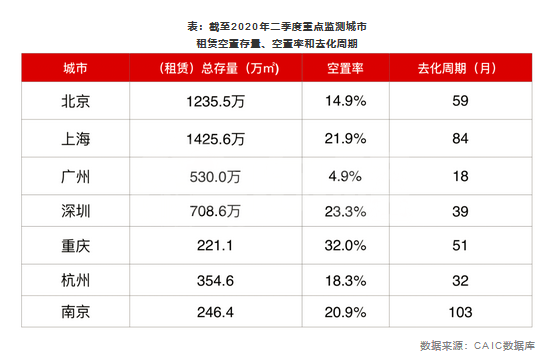

除了租金与出租率之外,办公租赁空置存量情况也是衡量各大城市办公室很重要的指标。

CAIC监测的一线和重点二线城市数据显示,截至2020二季度,上海办公租赁空置存量最高为312.2万平方米,广州最低为26万平方米,北京和深圳空置存量较为接近。

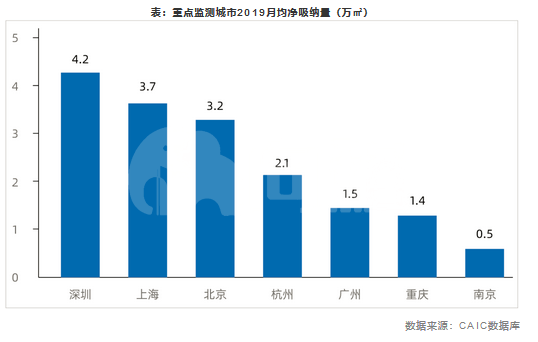

以各城市近一年的月均净吸纳量为计算标准,截至2020年二季度从去化周期来看(此处去化周期计算不包含未来新增供应),广州去化周期最短为18月,虽然广州去化速度为一线城市中最低,2019年月均净吸纳量为1.5万平方米, 但由于其相对合理的供需结构,租赁空置存量近年一直也处于低位。

去化周期最长的是南京,为103个月,南京的去化速度为监测7城中最低,虽然51.5万平方米的租赁空置存量在重点一线城市中属于低位,但仅0.5万平方米的月均净吸纳量呈现出办公租赁需求端催生不足,市场活力较低。

深圳以4.2万平方米的月均净吸纳量排在第一位,且近5年保持高位稳定去化。深圳办公市场空置率高企,主要是因为大量持续新增供应,但其活力依然充足,创新型中小企业为去化主力。

上海和北京分别以3.7万平方米和3.2万平方米紧随其后。而南京2019年的办公租赁市场需求催生较弱,月均净吸纳量仅为0.5万平方米。

在整体租金持续回调的背景下,重点监测的7个城市中,广州、重庆、上海和杭州的出租率已出现企稳回升态势,虽环比涨幅不高,均在1%以下,但明显释放出逐步复苏的信号。

未来三年,随着一线城市供应量持续增加,办公楼整体供过于求,市场情况仍旧不容乐观。分城市来看,深圳未来供应要占到当前总体存量的80%以上,上海在30%多。由于未来整体办公室市场的供应量加大,市场将会继续面临较大压力,去化速度也将进一步放缓,北上广深去化周期分别为16年、11年、10年和30年,预计未来一段时期,租金和出租率还会出现不同程度的下降。

来源:中房网