We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

根据CAIC监测显示,北京二季度疫情出现反复,在强有力控制下,复工复产逐步恢复正常,但对写字楼市场的余震仍在,租金和出租率创历年来最低位;空置率持续走高达14.9%;Q2大宗交易总成交金额53.95亿,写字楼备受投资者青睐,占比77.7%;下半年预计将有百万体量新增供应集中入市,整体空置率将继续攀升。

据克而瑞CAICAI监测系统对一线和重点新一线城市甲级写字楼的持续监测分析,今年二季度重点市场写字楼表现如下:

1)2020Q2CAIC重点监测城市办公市场平均租金依然普遍下行,但降幅出现收窄趋势;北京租金环比降幅最大为4.5%,但仍以11.2元/㎡/天继续领跑全国办公市场;

2)上海和杭州“以价换量”效果最为明显,出租率率先迎来小幅回升;

3)去化周期方面,截止2020Q2(不含新增供应)广州18月周期最短,南京103月周期最长;深圳空置率处于高位,但其去化速度最快,办公市场活力依然充足。

CAIC市场监测(北京)

市场:基础经济逐渐复苏,租赁活动虽较上季度活跃度上升,但疫情对写字楼市场的余震仍在,整体租赁市场仍呈下行趋势、办公销售市场成交量创近三年最低值;写字楼大宗交易在本季度受到投资者的青睐。

租户:退租、缩减面积现象仍为当前普遍现象,但租赁需求在二季度得到部分释放。

业主:业主针对当前现状,放宽招租条件,调整租金策略,租金跨度增大,楼宇平均租金下滑,竞争加剧。

板块:疫情影响仍在,全市整体租金与出租率持续走低,金融街商务区因租户结构坚挺,出租率和租金在本季度表现良好,呈现上涨趋势。

宏观经济逐渐复苏,房地产市场有所回暖

目前北京二季度经济数据还未公布,但据最新统计(2020年1-5月)房地产开发投资额增速和CPI都呈现上升趋势。随着疫情受到有效控制,经济逐渐复苏,房地产市场也有所回暖。企业复工恢复正常,一季度积攒的部分租赁需求得以释放,租户活动逐步回归正轨。

租赁市场

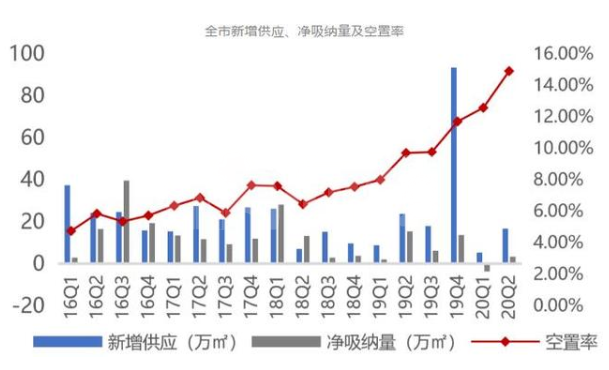

空置率14.9%再创历史新高。整体租赁市场呈下行趋势

新增供应10万㎡,净吸纳量3.35万㎡,空置率高达14.9%

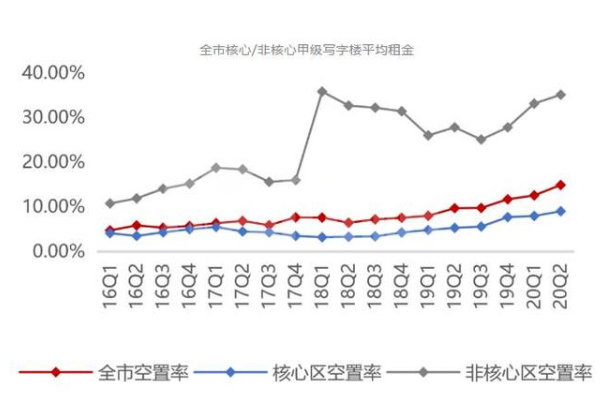

据CAIC资产数据库监测显示,截止2020年二季度,全市空置率持续走高,环比上涨2.3个百分点至14.9%。核心商务区空置率达到历年最高值9.0%,金融街因承租客户以总部和五百强企业为主,租户承租抗风险性强,空置率本季度小幅下降,至4.5%;非核心商务区里丽泽受供应及区域发展中等因素影响,租金虽走低,但租赁活动在本季度较为活跃,空置率下降3个百分点,至65.2%。

受新冠疫情影响,原预期上半年入市项目推迟入市。上半年仅录得2个项目,新增供应15.4万㎡,位于CBD的三星集团项目在本季度为市场带来10万㎡的新增供应;截止2020Q2,北京甲级及以上写字楼市场存量高达1235.5万㎡。

租金持续下跌业主调整租金策略

据CAIC资产数据库检测显示,北京二季度疫情虽出现了反复,但受到有效控制,经济也逐步回归正轨;新冠疫情对写字楼市场的余震仍在,全市甲级写字楼租金持续下降至11.2元/㎡/天,创历年来最低位;核心商务区甲级写字楼租金下跌至12.5元/㎡/天;金融街出现上涨态势,环比上涨2.1%至20.3元/㎡/天;非核心商务区平均租金下降至7.3元/㎡/天;业主针对当前现状,选择调整租金策略,导致租金跨度增大,楼宇平均租金下滑,竞争加剧。

四笔大宗交易成交,办公备受青睐

办公销售市场成交量创近三年最低值

据CAIC资产数据库监测显示,2020Q2北京大宗交易总成交额为53.95亿元,环比下降72.6%。从物业类别上来看,办公为投资客关注的重点,总成交额41.95亿元,占总交易额超77.7%。

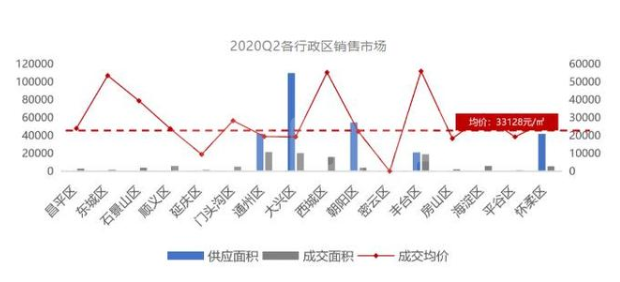

办公销售市场成交量创近三年最低值非核心区供销集中

二季度北京写字楼市场主要供应、成交都集中在非核心区。全市供应面积26.95万㎡,其中非核心区供应面积7.54万㎡,占比72%;二季度全市成交面积11.58万㎡,其中非核心区成交面积5万㎡,占比57%。

二季度全市成交均价为33128元/㎡,通州区成为本季度成交最活跃的区域,其供应面积达4.2万㎡,成交面积为2.13万㎡,成交均价19428元/㎡;其次是大兴区,其供应面积达11万㎡,成交面积为2.01万㎡,成交均价19237元/㎡。二季度成交均价最高为丰台区,达55945元/㎡;其次为西城区,成交均价为55272元/㎡。

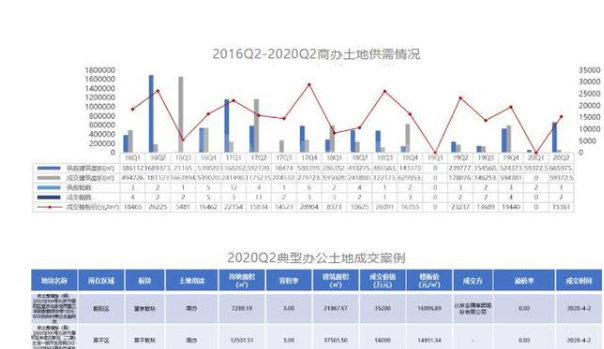

本季度涉办用地供应1幅,成交2幅

本季度供应1幅涉办用地,共计建筑面积66.6万㎡;涉办用地成交为2幅,共计建筑面积5.94万㎡。

北京二季度出现了疫情复发情况,但在政府强有力的管控下,受到有效的控制。企业复工复产、楼宇租赁活动逐渐恢复往日正常秩序,一部分租赁需求在本季度得到了释放,租赁活动较上季度活跃性增强。

但大部分企业、投资客仍对市场持有观望态度,下半年全市预计有超百万体量新增供应集中入市,全市出租率和租金在下半年预计仍将处于下行通道。

文章来源:中国网地产