We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

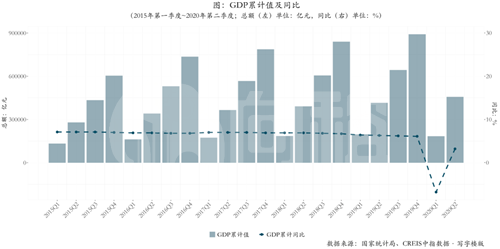

二季度,我国宏观经济逐渐向常态回归,GDP增速3.2%,相较于一季度的-6.8%,不仅实现了由负转正,而且高于此前的市场预期,显示出中国经济复苏回暖势头良好,整体经济运行的“V型”反弹迹象明显。疫情防控常态化背景下,生产端恢复快于需求端,第三产业恢复较慢。分行业来看,二季度信息传输、软件和信息技术服务业增速较快,同比增长15.7%,而租赁和商务服务业受疫情影响较深,恢复较慢。从城市层面看,“上北深”仍然领跑全国,上半年重庆GDP首次超越广州,传统的“北上广深”强一线的格局被打破。多维度政策举措下,疫情防控形势不断向好,复工复产、复商复市有序推进,宏观政策效应持续显现,整体经济稳步复苏态势明显。

上半年国内生产总值达456614亿元,二季度GDP增速重新实现正增长,国内经济运行稳步回升

数据:经初步核算,中国上半年国内生产总值456614亿元,按不变价格计算,比上年同期下降1.6%。其中二季度为250110亿元,按不变价格计算,比上年同期增长3.2%,环比增长11.5%。

分析:随着疫情在中国逐渐得到控制,复工复产不断推进,经济增速实现由负转正,经济整体呈现快速回升态势。尽管二季度GDP增速大幅反弹但存在分化,消费和服务的恢复慢于投资和工业活动。

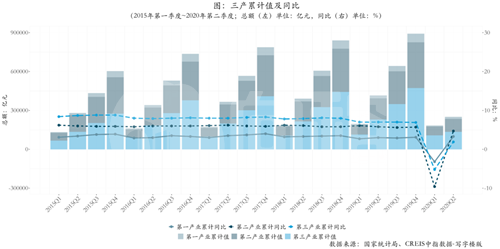

二季度信息传输、软件和信息技术服务业同比增长15.7%,租赁和商务服务业同比下降8%

二季度分产业看:第一产业增加值15867亿元,增长3.3%,第二产业增加值99121亿元,增长4.7%,第三产业增加值135122亿元,增长1.9%。从环比看,经调整季节因素后,二季度GDP环比增长11.5%,一季度为下降10.0%。

上半年分产业看:第一产业增加值26053亿元,增长0.9%;第二产业增加值172759亿元,下降1.9%;第三产业增加值257802亿元,下降1.6%。

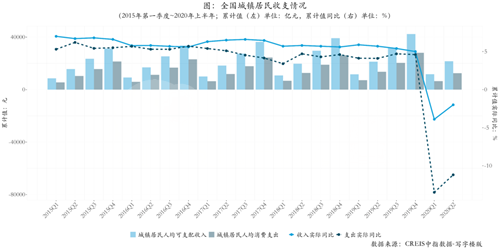

居民收入名义增速回升,消费水平逐渐恢复

收入:2020上半年,全国居民人均可支配收入15666元,扣除价格因素,实际下降1.3%,实际降幅比一季度收窄2.6个百分点。其中,城镇居民人均可支配收入21655元,扣除价格因素,实际下降2.0%,降幅比一季度收窄1.9个百分点。

支出:2020上半年,全国居民人均消费支出9718元,比上年同期名义下降5.9%,扣除价格因素,实际下降9.3%。其中,城镇居民人均消费支出12485元,下降8.0%,扣除价格因素,实际下降11.2%。

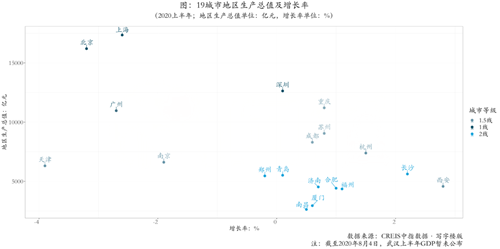

上半年,重庆超越广州晋升到第四位,南京首进前十,西安增速最快

整体:2020上半年地区生产总值前10城市为:上海、北京、深圳、重庆、广州、苏州、成都、杭州、南京、天津。其中,上海、北京、深圳稳居前三,重庆首次超越广州位居第四。

分城市:上海、北京增速分别为-2.6%、-3.2%,深圳逆势取得正增长,增速为0.1%。重庆首次超越广州,“北上广深”强一线的格局被打破。由于疫情和中美贸易摩擦导致外贸危机,对地处中西部内陆的重庆、成都、西安影响相对较小,因此成渝经济圈、西安实现稳健增长;而广州、苏州作为沿海外贸城市,外向型经济的占比较大,受到的冲击也较大。

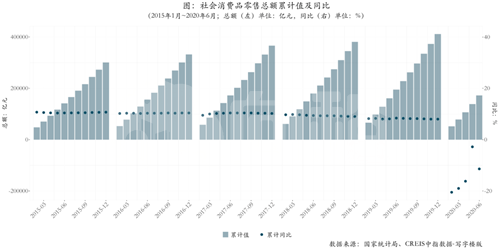

6月社会消费品零售总额同比下降1.8%,上半年同比下降11.4%

分季度看:二季度社会消费品零售总额同比下降3.9%,降幅比一季度收窄15.1个百分点,扣除价格因素,实际下降5.2%,收窄16.7个百分点。

从市场规模看:二季度实现社会消费品零售总额9.4万亿元,总量比一季度增加1.5万亿元。

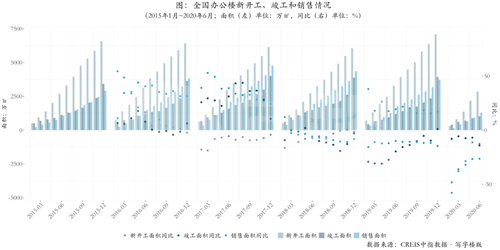

1~6月全国办公楼新开工、竣工、销售面积同比下降,新开工、竣工面积降幅较1~5月扩大,销售面积降幅收窄

新开工面积:2020年1~6月,全国办公楼新开工面积为2853万㎡,同比下降12.6%,降幅较1~5月扩大1.2个百分点。

竣工面积:2020年1~6月,全国办公楼竣工面积为1029万㎡,同比下降14.2%,降幅较1~5月扩大7.1个百分点。

销售面积:2020年1~6月,全国办公楼销售面积为1290万㎡,同比下降26.5%,降幅较1~5月收窄0.2个百分点。

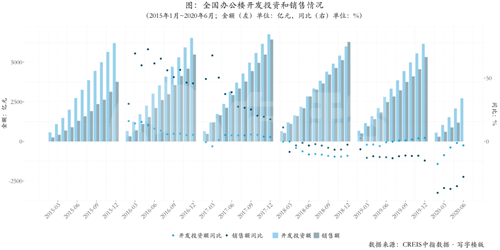

1~6月办公楼开发投资额同比降幅扩大1.9个百分点,销售额同比降幅收窄7.3个百分点

开发投资额:2020年1~6月,全国办公楼开发投资额为2727亿元,同比下降3.1%,降幅较1~5月扩大1.9个百分点。

销售额:2020年1~6月,全国办公楼销售额为1789亿元,同比下降28%,降幅较1~5月收窄7.3个百分点。

来源:中指研究院