We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

写字楼运营服务指向写字楼开发商、业主、租户及用户提供的贯穿开业前期间至开业後期间的全方位服务,旨在创造良好的办公环境及实现写字楼升值。

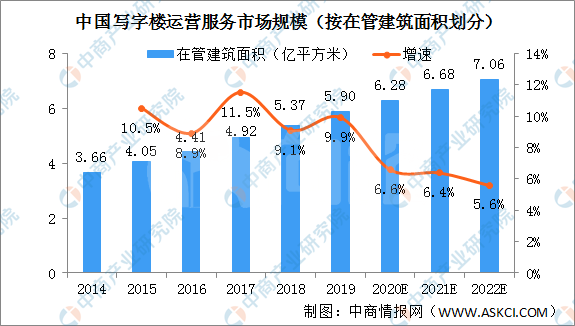

2014年中国写字楼运营服务市场的总在管建筑面积3.66亿平方米,2019年增至5.90亿平方米,复合年增长率为10.0%。预计2020年写字楼总在管建筑面积将达到6.28亿平方米,2022年在管建筑面积增至7.06亿平方米。

资料来源:弗若斯特沙利文、中商产业研究院整理

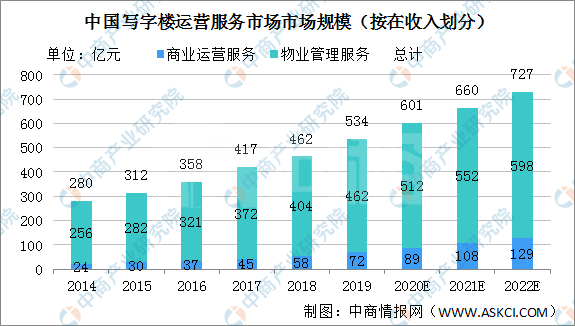

中国写字楼运营服务市场近年来保持了快速增长。2014年中国写字楼运营服务市场总收入280亿元,2019年的534亿元,复合年增长率为13.8%。随着商业运营服务市场高速增长,预计2020年中国写字楼运营服务市场总收入将达601亿元,2022年将增至727亿元。

资料来源:弗若斯特沙利文、中商产业研究院整理

客户关系:客户关系是影响中国全业态物业管理及商业运营服务提供商业务的一项决定性因素。凭藉紧密稳定的客户关系,服务提供商能有更高的客户满意度、续约率及收缴率。此外,与对优质物业管理服务需求较高的客户(如医院、政府机构)之间的合作需建立长期的客户关系。

运营及管理能力:市场参与者正在努力降低成本,而能否更有效提供服务对新参与者是一个挑战。对於非住宅物业管理和运营服务市场,进入门槛相对较高,因为大多数市场参与者是大型企业,有强大的写字楼和购物中心的运营和管理能力。

足够租户资源:为了根据市场定位和购物中心开发商或业主的要求优化租户组合,购物中心运营服务提供商通常需要拥有足够的知名品牌租户资源。同时,领先的购物中心运营服务提供商可以吸引优质的租户并具有较强的议价能力。品牌商倾向於与在全国有购物中心网络的领先购物中心运营服务提供商形成长期合作并互惠互利,因为这有利於发挥网络效应。同时,拥有优质的品牌商户资源也有利於购物中心运营服务提供商降低招商所需的额外成本和工作。

消费者认知度:随着中国购物中心运营服务市场竞争加剧,消费者对知名的、经验丰富的购物中心运营服务提供商有着更高的偏好。同时,领先的购物中心运营服务提供商已打造自身的消费者体系,可显着提高客户忠诚度及客户满意度。因此,预料新进入者在吸引消费者和建立自己的客户基础方面将面临巨大的挑战。

技术:大部分服务提供商都具有核心信息运营和管理能力,尤其是其信息系统。高效的信息系统有利於整合资源、大大提高管理效率、和服务水平,并且节省成本。主要参与者通过结合自身的业务特点建立信息系统,形成了技术优势,成为新进入者面对的壁垒。

人力资源:主要运营和物业管理企业已经形成了自己的人才库,培训计划和激励计划。在人才的招聘和培养,提倡企业价值和文化方面,新进入者和主要参与者之间存在明显的差距。优秀的人才一般更倾向选择现有的企业,而不是新进入者。

来源:东方财富网