We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

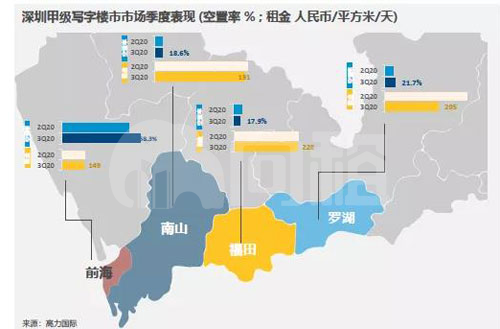

新增供应超过30万平方米,全部来自前海,共四栋全新写字楼。

大量新项目集中入市,推动全市租金进一步环比下行2.9%到203元/平方米/月。

专业服务成为租赁活动最为活跃的行业,成交数量占比达到全市的百分之三十五。

新增供应超过30万平方米,全部来自前海,共四栋全新写字楼。大量新项目集中入市,推动全市租金环比下行2.9%到203元/平方米/月。

得益于社会经济活动重启并恢复正常,企业对于未来的发展预期逐渐明朗并转向积极态度。

相比上个季度,Q3的大面积租赁成交逐渐回归市场,产生超过6万平米的净吸纳。而其中专业服务客户表现突出,占成交面积的35%,律所则成为专业服务需求主要来源,加之一直是市场需求主导的科技与金融,使得整个市场需求更加健康坚实。

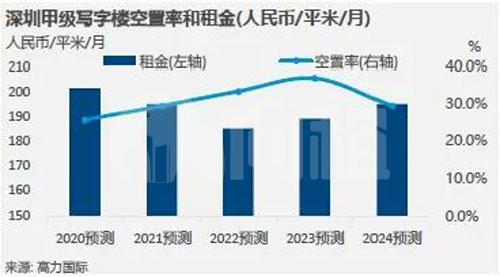

2020年下半年:租金下跌趋缓

作为深圳甲级写字楼市场最重要的行业之一,金融业贡献深圳2020年上半年全市GDP的16.2%,对比2019年同期的12.7%。同时,金融行业贡献2020年上半年税收达到全市的24.1%。

我们预期,快速发展的金融行业将促使高品质甲级办公需求更加旺盛,同时,来自于相关专业服务业的需求也紧随其后。业主可以更加紧密的关注以上行业的发展动态。通过上半年和Q3全市新增需求的积极表现,我们预计租金下跌趋势将在未来得到一定缓解。

最新发布关于深圳的改革试点实施方案(2020-2025年),将深圳定位为“模范城市”,预期这将带动来自于金融和创科行业对写字楼的需求。

我们建议业主可以作出策略性调整,进一步关注来自金融及相关专业服务带来的潜在需求。

来 源:高力国际