We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

知名房地产服务及投资管理公司高力国际(纳斯达克及多伦多证券交易所股票代码:CIGI)近日发布2020年第三季度上海市场研究报告,报告称上海写字楼及产业园区租赁需求均持续回升,市场信心正稳步重塑。今日头条、抖音母公司字节跳动在今年第三季度完成了其办公面积扩租,成为本季度市场亮点。

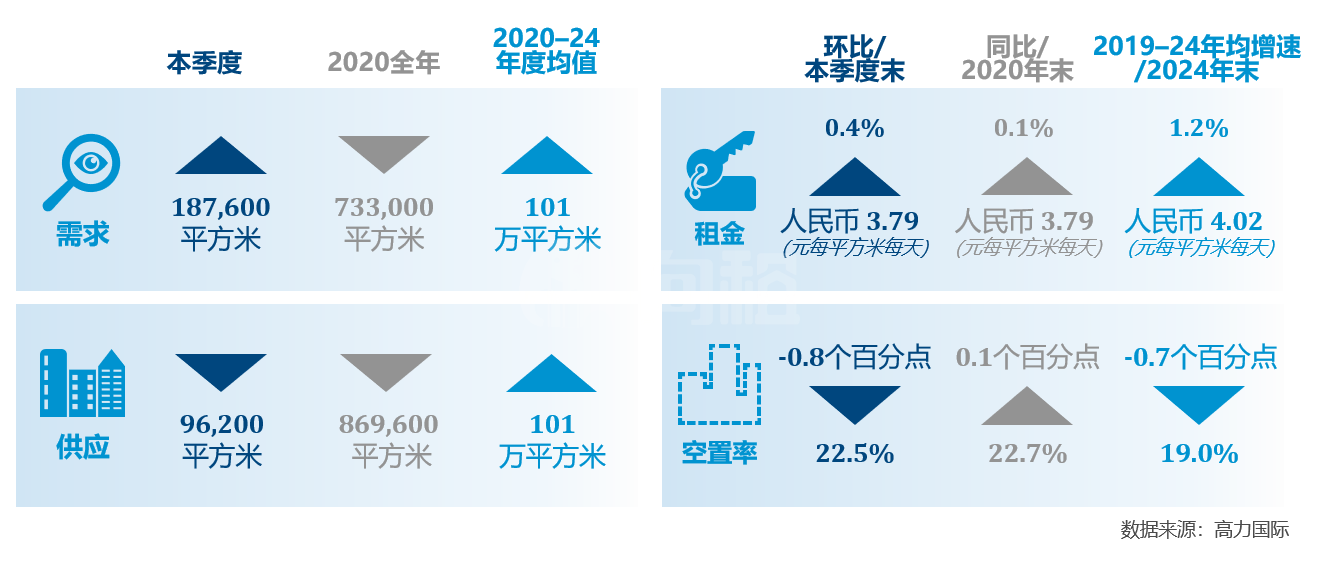

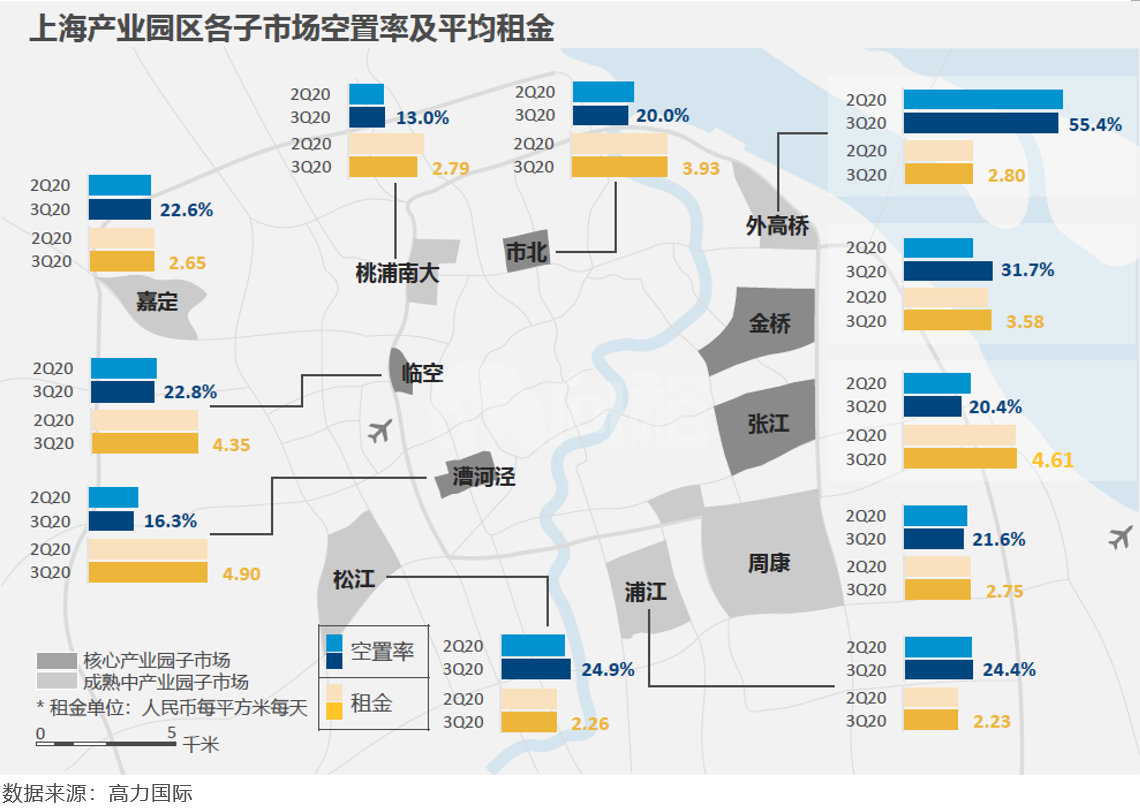

受科技行业不断扩张推动,上海产业园区第三季度表现活跃,净吸纳量环比上升7%至187,600平方米;整体空置率22.5%,环比下降0.8个百分点;平均租金3.79元每平方米每天,环比上涨0.4%;租赁需求尤为强劲的张江、漕河泾及市北三个核心子市场净吸纳量占据全市总量的60%以上。

本季度租赁需求来源行业分布中,78%的需求来自软件服务业;高端装备及集成电路行业各占5%和4%。高力国际透露,字节跳动今年在其原有约5万平方米的办公面积基础上大幅扩张,于漕河泾新签约了约12.8万平方米的办公面积,该笔交易是上海写字楼租赁市场有史以来单笔最大面积的办公室租赁需求。

高力国际预计,上海产业园区租赁市场今年第四季度将继续保持活跃,租金亦将随需求的回暖在四季度及2021年开启反弹,重现上升趋势;各子市场租金走势届时将出现分化,核心子市场的表现预计将优于成熟中子市场,因此建议成熟中子市场的业主采取灵活优惠的租金策略,以求快速去化空置面积。

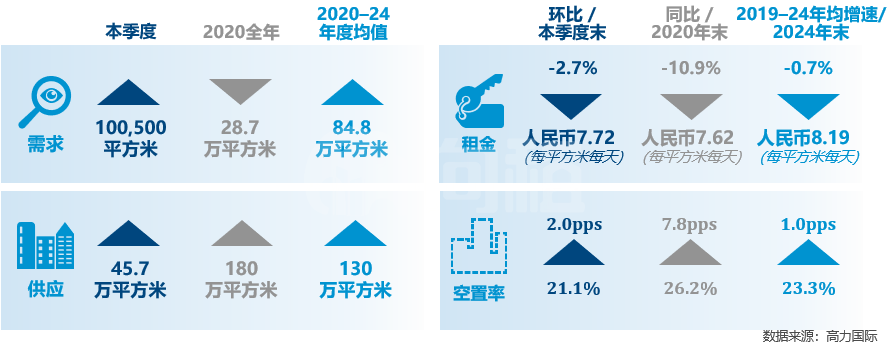

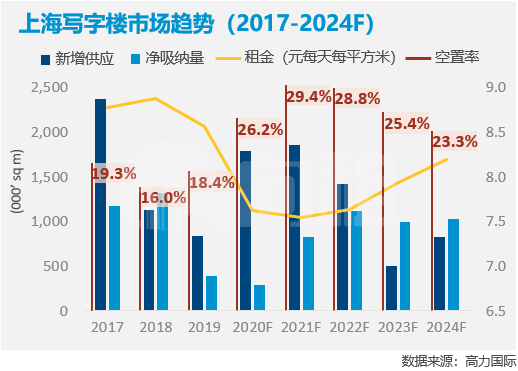

随着宏观经济的复苏和市场信心的恢复,上海写字楼市场租赁需求在本季度已回升至 2019 年疫情前的正常水平。 上半年受疫情影响有部分新增供应推迟入市,致本季度有7个新项目集中入市,整体供应量达45.7万平方米;大量新增供应将整体空置率推升2个百分点至21.1%;租金小幅下降,但跌幅开始放缓,第三季度上海写字楼平均租金7.72元每平方米每天,环比下降2.7%。

专业服务(32%),制造业(16%)及金融业(12%)成为本季度净吸纳量占比前三,引领需求增长。浦东的前滩子市场仍为本季度租赁热点,收获了来自德州仪器(9,000平方米)、希尔顿(8,500平方米)、灿谷投资(8,400平方米)等企业的多个大面积租约。

高力国际认为,第四季度的写字楼租赁市场历来较为活跃,市场需求预计将继续回升。但在新增供应压力下,平均租金仍将可能下行,直至2021年企稳回升。另外,由于前滩、虹桥商务区等非核心区租金低于全市平均水平,因此未来供应中非核心区占比的上升也是拖累全市平均租金上涨前景的原因之一。

来源:北国网