We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

广州,2021年1月7日——戴德梁行近日发布了2020年广州房地产市场回顾,并展望了2021年的发展趋势。面对年初袭来的新冠疫情,广州商办市场在抵住了一季度的冲击后,企稳回暖,展现了强劲韧性。写字楼市场方面,广州牢守一线城市租金跌幅及空置率最低位。内资企业继续主导市场,TMT和金融业为两大需求动力。优质零售市场势头强劲,净吸纳量攀至历史高峰,商业版图继续向非核心商圈外扩。而大宗交易额出现井喷式回升,在四大一线城市中唯一实现同比正增长,共录得233亿元,同比激增110%。展望2021年,写字楼市场迎来供应高峰,超120万平方米的计划供应量或推高全市空置率。琶洲区域总部经济集聚效应逐步凸显,琶洲西区作为企业总部基地的地位将得到进一步巩固,有望成为华南地区成熟最快的CBD。

甲级写字楼市场

跌宕之年牢守一线城市空置率最低位

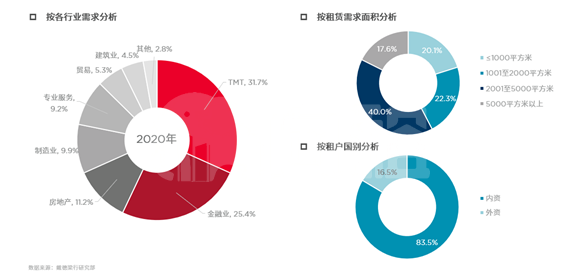

截至2020年第四季度,广州甲级写字楼市场空置率同比上升2.6个百分点至8.1%,为一线城市中最低。同时,广州租金的跌幅也最小,仅同比下降5.4%至180.4元每月每平方米。年初受新冠疫情影响,企业租赁意愿减弱,退租和空置增加;下半年企业搬迁意愿逐步增强,业主普遍愿意提供更大的议价空间加速去化,多重因素刺激下市场活跃度有所上升。但是企业搬迁仍以成本控制为主要考虑。受疫情和整体经济环境影响,外资租户活动有所放缓,年以内资租户主导市场需求。TMT和金融业为全年两大主力需求来源,占比分别高达32%和25%。

2020年全年共迎来3个甲级写字楼项目入市,共计23.1万平方米新供应投入使用,推高总存量至518.7万平方米。受供应量增加、需求遭疫情拖累等因素综合影响,空置率小幅攀升但仍处于10%之下的低位。

2021:新增供应达十年之最,琶洲有望成为华南成熟最快的CBD

2021年,广州甲级写字楼市场计划供应量将达120.4万平方米,为十年来之最,其中约七成位于琶洲,总量达83.5万。预计全市空置率将推高,租金下调不可避免。尽管如此,新增供应和租金的调整将激发新的租赁需求,带动整体市场活跃。对此戴德梁行广州公司总经理罗进良表示,琶洲西区有望成为华南地区成熟最快的CBD。琶洲从2010年土地出让开始,中间经过快速建设发展,琶洲西区土地出让基本完成。未来广东省航运集团、三七互娱、名创优品、丸美、海大等企业总部将聚集于此。CBD的成熟通常需要20年以上的发展期,但在升级规划的产业定位和政策利好加持下,琶洲未来可期。

集聚效应逐步凸显,总部经济元年开启

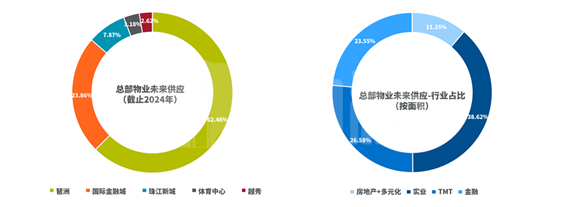

同时值得关注的是,未来四年,广州将迎来32栋总部自建的高端写字楼物业入市,总面积约220.91万平方米,约占全市供应的70%。其中,实业总部占比最高,其次为TMT行业、金融总部、房地产及其它多元化行业总部。

戴德梁行广州公司写字楼部主管及董事梁杰对此评价,鉴于总部物业基本落位于琶洲,总部经济将是区域未来发展的主要驱动力。随着产业结构进一步聚集完善、商住配套的增加、城市更新的提速,办公科技研发产业载体将更为丰富。总部项目带来的新增供应将促进科技企业搬迁聚集,加快区域内产业升级,总部经济集聚效应逐步凸显,琶洲西区作为企业总部基地的地位将得到进一步巩固。

优质零售市场

商业版图外扩,净吸纳量攀至历史高峰

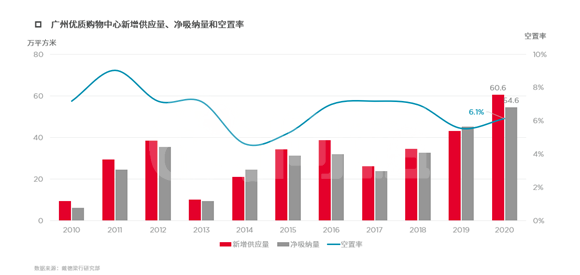

回顾2020全年,在度过前两季度的低迷之后,随着疫情的控制,广州优质购物中心市场逐步回暖,展现强劲势头。在新增供应达十年高峰至60.6万平方米的情况下,吸纳量同时攀升至54.6,亦达十年之最。新项目良好的招商进展及年底前商家积极拓店扩张是实现吸纳高峰的主因。截至第四季度,新增供应量小幅推动空置率上升0.6个百分点至6.1%,全市租金结构性同比下降3.6%。

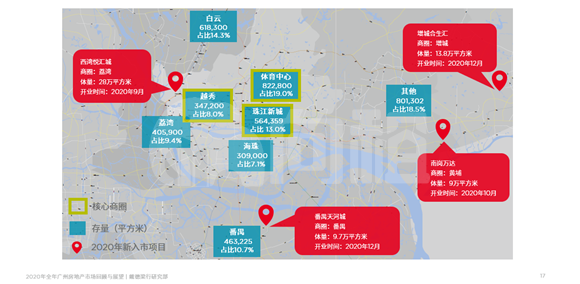

同时,优质购物中心供应逐步向多元化发展,商业版图持续外扩。全年录得4个项目入市,除西湾悦汇城位于荔湾区之外,南岗万达、番禺天河城、增城合生汇均位于黄埔、增城、南沙等外围区域。非核心商圈占比已达整体存量的60%。

戴德梁行研究院副院长、华南及华西区研究部主管张晓端介绍,新能源汽车、盲盒依然是线下开店的热点领域。新能源车企积极布局热门商圈的购物中心,其中不乏早已进驻购物中心的造车新势力以及新能源化转型的传统车企。与此同时,得益于Z世代愈发注重精神消费的需求,以盲盒为代表的潮流玩具也在快速扩张。受到疫情冲击,快时尚品牌收缩线下店布局。另一方面,与快速轮转的快时尚品牌相比,集合店汇集多个品牌、多个品类的产品,并结合咖啡、书吧等多元消费场景,提高了消费者购物体验感,延长了消费时间,能更好满足消费者的社交需求,渐成购物中心“新宠”。

租金有望迎来增长

2021年,广州市场将新增51.9万平方米优质购物中心,包括凯达尔印象城、星寰国际商业中心、新塘金珀天地等6个项目。随着经济形势逐步好转,明年商业地产租金有望小幅增长。同时非核心商圈将成供应主力,占比将一路走高,在2025年预计将升至66.5%。

大宗交易市场

优质投资机会入场,重回200亿交易额时代

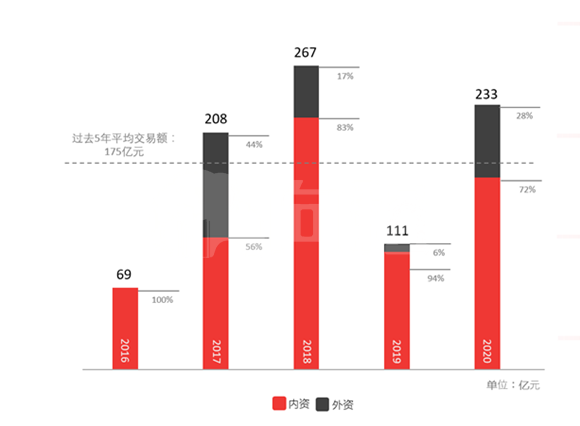

2020年广州大宗交易额出现井喷式回升,交易额在四大一线城市中唯一实现同比正增长。大宗交易金额共录得233亿元,同比激增110%;交易宗数从去年的16宗增加至今年的30宗。相对2019年,2020年的市场可供出售项目明显增多,项目议价空间相对较大,更多优质投资机会的出现推动大宗交易金额重回200亿时代。办公类型交易仍占主导,占交易总额的46%;工业类型首次超越商业,成为第二大交易类型,主要受到黑石收购富力国际空港物流园70%股权的影响。

广州大宗交易市场历年交易总额

来源:戴德梁行资本市场部、Real Capital Analytics(RCA)

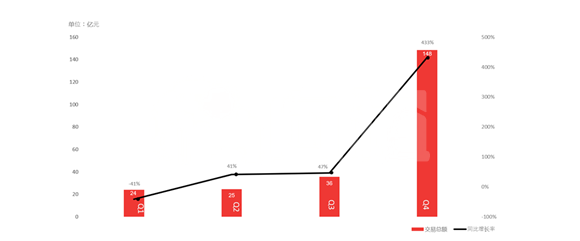

第四季度交易额激增,大宗交易额录得148.4亿元,同比增长了433%,创下近5年来单季度交易额同比增幅之最。戴德梁行华中区资本市场部主管苏俭婷表示,第四季度交易激增有多重原因: “三条红线”下,年底开发商面临资金需求和减低负债规模的压力,相应也提供了更大的议价空间;广州的经济恢复向好,买家继续看好本地市场。

2020年季度交易总额及同比增长率

来源:戴德梁行资本市场部、Real Capital Analytics(RCA)

广州拥有成熟且多元化的产业基础以及灵活而蓬勃的民营经济,传统产业包括汽车制造业、日化产品制造业等能快速转型应对疫情,投资者对市场信心恢复迅速。广州本地买家更熟悉本地市场,也持续看好广州发展,当资产出现较为“实惠”的价格后便果断出手,成为大宗交易市场的主力军。

大宗交易额持续上升

预计2021年,广州的大宗交易额将持续上升。作为疫情中经济复苏最好的城市之一,广州经济发展韧性十足,将吸引越来越多国内外的投资者关注。城市“大翻新”背景下,明年或迎来发展新机遇:琶洲、国际金融城初具雏形;全球交通枢纽建设进一步推进,包括广州站以及广州东站的升级改造;未来广州将有超过300条城中村启动城市更新改造,有望增加中心城区优质项目供应,吸引更多高端产业向中心城区聚集。

广州新经济将在新一年乘风破浪。本地国货品牌蓬勃发展,新能源汽车、化妆品“网红”、日化巨头等持续引领广州新经济发展,带来零售商业的新动力;直播带货、在线教育/游戏、传统行业转型、跨境电商等新经济将护航后疫情时代的广州发展,进一步刺激办公自用、物流仓储等相关物业类型的投资。

文章来源:戴德梁行