We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

近日,2020年第四季度写字楼市场数据出炉,综览“北、上、深”三座一线城市的各项空置率指标,其现状和未来短期内的情况均不容乐观。具体指标数据如下:

租金:写字楼租金水平连续8个季度下滑(核心区域租金约11.7元/平米/天)。

空置率:上升到19.4%,创历史新高。

供需比:供需不平衡的问题从2019年开始凸显,在疫情肆虐的2020年,新增供需比更是上涨到接近5倍,供需不平衡问题已经非常严重。

2021年展望:预计新增供应近160万平方米。从短期来看,租金依然处于下降通道,供需失衡的态势仍会加剧,空置率不会下降。

租金:写字楼租金水平连续9个季度下滑(核心区域租金约9.42元/平米/天)。

空置率:上升到21.85%(核心区域平均空置率约16%,非核心区域平均空置率约31%)。

成交:大多为企业搬迁,包括普华永道搬迁至前滩中心、远景集团搬迁至博荟广场、盒马鲜生搬迁至陆家嘴滨江中心……值得注意的是,从成交来看,内资占比较高。

2021年展望:预计新增供应近240万平方米。从短期来看,去化压力有增无减,租赁市场不容乐观,内资企业主导的市场将持续一段时间。

租金:写字楼租金水平连续9个季度下滑(福田区租金约7.23元/平米/天)。

空置率:上升到27.9%(宝安区空置率49.6%;南山区空置率34.7%;罗湖区空置率25.6%;福田区空置率23.2%;前海空置率超过50%)。

售价:平均售价4.79万元/平方米,比2019年同期下跌9.1%。

2021年展望:预计新增供应近136万平方米。从短期来看,市场去化压力倍增,空置率料将上升。

显然,这三个城市的写字楼空置率都占据高位,租金水平则都已持续下跌2年,并且2021年的新增供应规模依旧庞大,供需失衡形势颇为严峻。

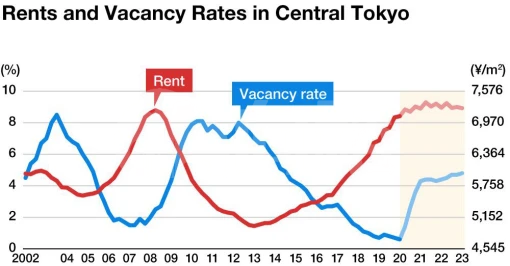

让我们再看一下同时期的东京写字楼市场数据:

租金:在持续上涨80个月之后,于2020年8月份,首次转为下跌(东京市中心五区平均租金折合人民币约14.9元/平米/天)。

空置率:30个月来,首次突破3%。

2021年展望:预计新增供应不超过33万平方米。

下图:2002年至今的东京市中心写字楼平均租金(日元/平方米/月)和空置率(%)

图片来源:nippon.com

可以看到,上海的写字楼空置率约为东京的7倍,而2021年的预计新增供应量却将近达到东京的8倍。这不免令人担忧上海供需失衡的矛盾将进一步加剧。

再深入对比一下上海和东京这两座城市的办公建筑饱和度,截至2019年底,上海外环线以内的中心城区占地面积660平方公里,办公建筑总存量6165万平方米,人口1140万,人均5.55平方米/人,地均9.34万平方米/平方公里;东京都区部包含23区,占地623平方公里,办公建筑总存量5060万平方米,人口910万,人均5.56平方米/人,地均8.12万平方米/平方公里。也就是说,常住人口城镇化率88.1%的上海,其人均办公建筑面积已持平城市化率91.7%的东京,这也进一步佐证了上述担忧。

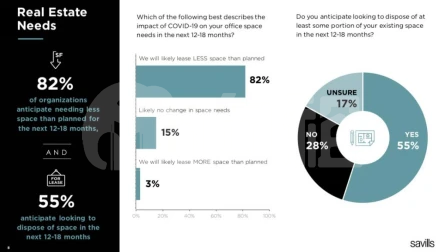

而一份去年11月来自第一太平戴维斯(Savills)针对北美地区的写字楼租户(主要是科技公司)的调研报告《技术实践小组:COVID-19影响和情感调查》(Technology Practice Group: COVID-19 Impacts and Sentiment Survey)的结论,也从另一个角度印证了“写字楼市场未来短期内不容乐观”的预判:有82%的受访科技公司预计在接下来的12到18个月中所需的办公空间将比原计划减少;有55%的受访科技公司期望在未来12到18个月内处置掉一些办公面积,以应对不确定性和顺应越来越普遍的远程办公模式(下图)。

而笔者去年在调研本市西部的一个大型商务区时发现,几百万平方米的建成办公楼,招租率仅在1/3左右,年底又走访的上海北部某在建的滨江大型综合体项目,开发商将原规划的近8万方写字楼几乎全部改为长租公寓。这些都反映出市场对未来预期的不乐观和投资商对写字楼的谨慎态度。

综上所述,写字楼市场的去化问题显然已成挑战。如何防范物业的进一步过剩和减少资源低效投入?笔者在此提出三点建议,并针对当下科技企业发展迅猛的趋势,展开一些经验分享。

第一,控制总量。减少新增商办用地供应,逐步回复供需平衡。写字楼作为服务业的重要载体,应根据经济发展水平、区位交通条件、产业发展规模、周边配套情况等综合因素确定开发指标的合理配置,避免盲目的大规模开发。(2018年至2020年,东京市中心新增A级办公面积170万平方米,即年均增量为56.7万平方米。数据来源:仲量联行日本市场部)

下图:2019年东京主要商业区存量办公楼的每月空置率均低于1.8%

图片来源:statista.com

第二,盘活存量。通过全面梳理存量写字楼的建造年代、结构安全、空间特征和入住率等信息,厘清低效载体,建议采用二次开发和功能复合利用,提高资源使用效率。针对规模较大的区域,可在原址打造多元复合功能综合体,提高土地使用效率。

在盘活存量方面,东京市中心的日比谷国际大厦(Hibiya International Building)的经验可谓经典,这是一座建成于1981年的大型办公楼,经过全面翻新后,大楼在公用空间内增加了一个仅供租户使用的500平方米的商务休息室,并对电梯大厅、走廊、门和指示牌的设计进行了完善。同时,大楼还增加了能够为租户(限定区域15VA /平方米)供电35小时的应急发电机和新的空调系统。除此之外,其办公室楼层也从以前只能划分为4个区域,变为现在可以划分为18个区域,天花板高度则从2450毫米提高到2630毫米。“如果您现在看这个建筑物,很难相信它建于上世纪80年代。”仲量联行日本市场部的负责人横山说。

下图:翻新后的日比谷国际大厦外观及内部公共区域

第三,提高质量。其实,无论是存量盘活还是增量新建,都应把“提高写字楼质量”放在首位,这里所说的“质量”,归根到底就是“让空间不仅能够满足各行各业的租户需求,更能进一步帮助租户提升效益”,换言之,就是当某个空间能够使其租户产生“业务效益最大化”时,那么这样的空间在去化上自然是不成问题的。让我们看一下当前诸多科技企业领导在决策租赁办公空间之前的关键评估要素主要有哪些,也许可以从中受到一些启发:

首先是“人”。科技企业增长的关键驱动因素是其招募和挽留人才的能力。因此,企业领导都会尽可能提供更人性化的工作环境,来满足其“核心价值员工”在工作、社交娱乐活动和日常生活方面的各种需求,以便应对业务上经常需要员工长时间工作的特点。那么,如果写字楼在功能布局上配置适当比例的商业服务如零售、餐饮、24小时便利店等,来满足员工的基本日常消费需求,并能在空间设计时增加午睡间、健身房、游戏室、咖啡厅、甚至小型影院等共享空间和设施设备,且选址时有意靠近较发达的公交系统和租金适宜的住宅房源或长租公寓,则必然大大降低写字楼的去化难度。

下图:科技公司的社交空间和剧院空间

其次是“成本”。科技公司领导往往较难预估未来2-3年的员工人数,因此当他们在选择租赁空间时,更希望争取到一些“灵活性”,既能满足当下的工位需求,又能具备未来空间扩张的可能性(比如在线新经济的部分企业经常需要根据从事的直播活动来扩大租赁面积),或者自由转租权等,从而最大限度降低初期成本。那么,如果写字楼在空间设计时能够采纳“固定+灵活”的搭配方式,则会提升招租的竞争力。

最后是“设施”。写字楼在物业管理和设施管理方面必须为科技企业提供周到的服务,比如提供24小时中央空调、清洁和安保人员都需要有交错的全天轮班时间表,工程部门也需要在技术支持方面进行相应的合作,以便为科技企业提供全天候的物业服务。除此之外,还应考虑将新技术集成到写字楼内(如引入支持 5G 的基础设施),以吸纳更多的科技企业入驻。

本文作者:上海产业转型发展研究院副院长

撰稿:严含

编辑:詹晓东

审核:夏雨

来源:腾讯网