We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

深圳去年写字楼需求最强劲,吸纳量领跑一线城市,内资需求是主流

证券时报记者 陈英

尽管空置率高居不下,但不得不承认,深圳优质写字楼的吸引力并未因疫情 “冰封”而有所减少。CBRE世邦魏理仕最新发布的《2021年深圳房地产市场回顾与展望》显示,去年,深圳写字楼净吸纳量领跑四个一线城市,内资企业需求占主导,科技板块贡献近半。而深圳去年的大宗交易市场中,写字楼成交是主流。

数据显示,深圳商业物业市场以半年为分水岭呈现出了不同的市场景象。在下半年需求明显反弹的推动下,优质写字楼市场全年净吸纳量领跑四个一线城市,科技板块为市场贡献近半的需求。大宗交易市场依然保持了一定的活跃度,写字楼成交是主流,科技行业自用买家活跃,并首次录得了数据中心的交易。

展望未来,随着经济反弹以及深圳先行示范区实施方案的实施,深圳商业物业市场未来表现向好。

优质写字楼市场:科技板块需求强劲

虽然经历疫情,但深圳写字楼市场2020年复苏积极。全年录得17个新项目入市,总体供应超过130万平方米,仅次于2019年的供应峰值,新项目主要位于前海和后海两大片区。

需求快速回暖,吸纳量已经达到过去三年平均去化量的85%以上。全年录得净吸纳量72万平方米,领跑四个一线城市,下半年表现抢眼,贡献全年近八成的净吸纳量。

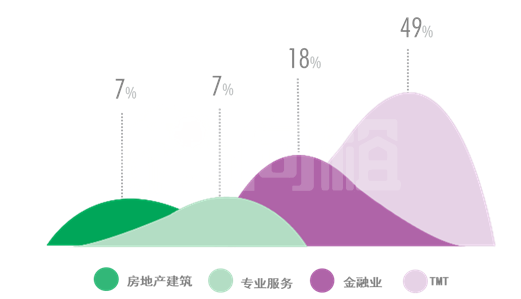

从需求来源来看,内资企业需求占主导,租赁面积占比近90%。科技和金融两大主力需求继续支撑深圳优质写字楼市场的稳健发展。科技板块受疫情影响较小,需求表现强劲,贡献全年近半的净吸纳量,租赁面积呈上升态势。其中,国内头部科技企业扩张需求明显,年内录得了2笔整栋楼宇的租赁交易。金融板块继续为位列第二位需求来源,租赁面积占比超过18%。但整体市场受较多新增供应的影响,空置率上升了2.5个百分点至22.5%。

整体市场平均租金同比下降3.6%至每月每平方米191.9元。在供应仍然充沛的情况下,业主采取更为灵活的租赁策略包括免租期、租金的调整,部分项目还推出带精装修出租的方案以吸引租户。

图一:2020年深圳写字楼市场供需表现

图二:2020年市场租赁需求行业分析(按租赁面积)

预计2021年,深圳优质写字楼市场将有超过100万平方米的新增供应入市,主要分布在福田CBD和高新科技园。随着疫情的逐渐好转,以及受益于深圳先行示范区实施方案带来的行业利好和良好的城市发展前景,深圳将成为很多内资企业业务发展以及国外企业进入中国的重要平台。来自科技和金融的需求预计将保持稳定增长,整体市场空置率将保持平稳。但供应高峰仍将持续,在此期间,业主需要更专业的招商策略和运营方案保持项目的可持续竞争力。”

大宗交易市场:写字楼成交是主流

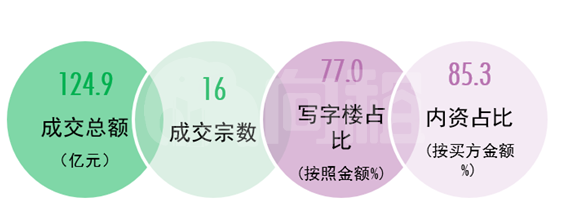

2020年虽然受到疫情影响,但深圳大宗交易市场表现尚可。全年共录得16宗大宗交易,整体市场成交金额录得124.9亿元,延续了从2016年以来的每年达百亿以上的成交规模。

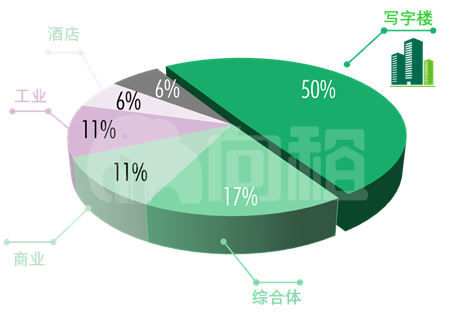

写字楼交易继续主导市场,主要为位于核心区域新近交付的优质写字楼物业。全年共录得10宗写字楼成交,交易总额超96亿元,为整体市场贡献了近50%的市场份额。其中,年度单笔成交金额较大的两宗交易均来自于写字楼,分别达44亿元和25亿元。值得一提的是随着数据中心市场的兴起,深圳录得首宗数据中心物业的成交。

市场参与主体方面,写字楼交易以自用型为主,买家主要来自保险公司和科技企业,区别于去年的电子和实业类企业。开发商为年内主要的卖方类型。工业物业交易中投资和自用购买兼有。整体市场交易形式以资产交易为主。

图三:2020年深圳大宗交易市场概览

图四:2020年大宗交易按物业类型分析(交易笔数)

世邦魏理仕认为,未来一年,随着疫情好转,深圳供应高峰和先行示范区的政策实施方案将推高大宗交易市场的活跃度,写字楼物业将依然是市场成交的主体,而工业物业受益于良好的城市更新城市政策和稳定的回报,将受到投资者的青睐,从而带动相应大宗交易的稳定增加。预计市场整体交易额将有所上升,市场参与主体也将更加多元化。

零售物业市场:国际美妆和餐饮品牌成为竞争差异化利器

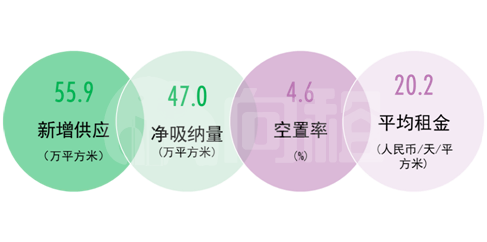

受疫情影响,去年新增供应低于预期。共录得55.9万平方米的新增供应,其中80%的项目集中于下半年开业。新项目主要集中在南山和龙华两区,深圳也迎来了首个万达广场入市。受新增供应减少影响,全年净吸纳量录得47万平方米,同比下降47%。但整体市场供需基本平衡,年末空置率维持在低位,录得4.6%。

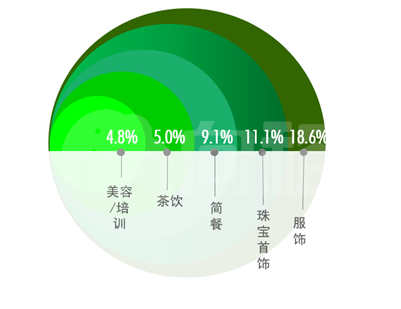

零售品牌依然占据整体新增需求的半壁江山,需求占比位列第一,运动品牌积极扩张。受全球疫情影响,奢侈品消费回流本土市场,带动奢侈品牌在深圳逆势扩张。全年共录得17个奢侈品牌新开门店,其中4个为首进深圳的品牌。城市首店继续成为业主吸引客流、提升项目竞争力的重要选择,其中以美妆和餐饮品类的首店为主。优质购物中心均积极引入国际一线的高端美妆品牌和国际餐饮品牌以期吸引消费者驻足。整体市场餐饮需求位居第二,简餐和茶饮类细分业态积极扩张。

租金方面,上半年疫情期间,业主采取免租期补贴、租金调整的灵活性租赁策略,租金呈下降态势。从三季度开始,随着疫情得到有效控制,需求开始回暖,租金在第四季度开始企稳回升。

图五:2020年深圳零售物业市场供需表现

图六:2020年市场主要租赁需求强度分析

预计2021年,深圳将录得超过90万平方米的新增供应入市,主要分布在龙岗和龙华区,深圳也将迎来第二个万达广场入市。从预租情况来看,部分项目招商进展顺利,预租率较高。预计整体市场空置率将依然保持低位,租金在稳定需求推动下将继续回升。差异化将成为购物中心业主的主要招商策略,预计未来将看到更多的新品牌进驻深圳。”

仓储物流市场:市场空置率保持低位

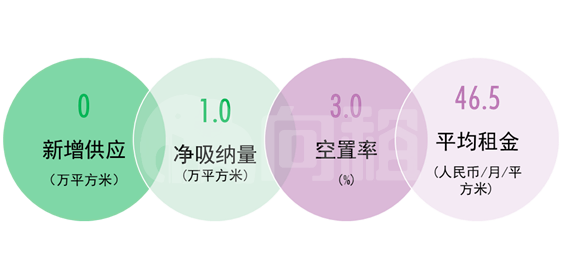

2020年深圳优质物流市场未录得新增供应入市。虽然,进出口行业受到疫情影响,但上半年并未出现大规模的租户退租或缩减仓储面积的情况。疫情期间,消费习惯改变带来生鲜、电商和快递货运公司的需求增加,使整体市场空置率保持在低位。

深圳港集装箱吞吐量在10月份实现了正增长,由此带动优质物流仓储市场租金在第四季度表现较好。全年来看,平均租金增长1.2%至每月每平方米46.5元。

图七:2020年深圳仓储物流市场供需表现

2021年,从需求端来看,进出口需求预计将逐渐转好,来自电商和第三方物流的需求也将保持稳定增长,整体市场将继续保持供不应求的状态。在此情况下,整体市场空置率将低位运行,平均租金也将继续上涨。

来源:时报快讯-证券时报网