We Work巨亏66亿,联合办公要凉了吗?

日前,深圳前瞻产业研究院颁布《2020年联合办公行业最具投资价值企业榜》(以下简称《榜单》)。该榜单从规模实力、持续经营力、创新能力和成长潜力等四个二级指标,对业内40家联合办公企业进行权威评析。

类别:楼盘动态2020-05-10

来自仲量联行的最新研究报告显示,上海办公楼市场历经多年发展,截至2020年底规模已达1400余万平方米,其中超过半数位于非中央商务区。

对此,仲量联行华东区董事总经理张静表示:“非中央商务区内诸多板块的迅速崛起,已然改变了上海办公楼市场的固有格局。与此同时,迈入2021 年,上海发展将按照‘十四五’规划纲领,继续深化‘五个中心’建设,不断提升城市能级和核心竞争力。产业发展的更新迭代,带动各行业办公空间需求的强弱变迁,其中金融行业将继续作为上海办公楼需求的基石力量,而科技企业的快速发展正逐渐改变传统办公楼的租户结构。”

报告指出,对于城市办公楼市场的发展和成熟而言,集群效应具有显而易见的推动作用,其背后的核心驱动要素主要来自于以下三个方面:产业集聚、商业氛围和基建设施。疫情后,中国提出了“国内国际双循环”发展新格局。上海将形成国内大循环的中心节点、国内国际双循环的战略链接。为此上海为打造此重要枢纽,积极配置全球资源,鼓励更多总部型企业落地,企业为其长远发展而选址上海,使部分办公楼板块的总部聚集效应逐渐显现,商务板块的能级得以提升。上海非中央商务区轨交建设未来将持续延申,办公楼市场也将随之发展,促使新兴板块逐渐成型,新的轨道交通和主干道的竣工,将增强板块间的联动性,帮助板块间协作互补,促进上海办公楼市场的全新格局形成。

产业集聚:金融服务业仍是基石 科技新媒体需求持续增长

产业集群是衡量办公楼商务板块规模的重要指标,包含了产业规模、企业活跃度、人才聚集要素。

2020 年,上海国际金融中心基本建成,根据英国智库Z/Yen 集团发布的第28 期全球金融中心指数(GFCI 28),上海国际金融中心排名再升一位,仅次于纽约和伦敦,首次跻身全球前三。2020 年,上海金融业增加值实现7166.3 亿元,占全市第三产业增加值的25%。与之相对应,从办公楼的租户结构看,金融服务业企业在上海甲级办公楼里占比达36%,与2018 年相比占比继续提高,过去两年金融行业的需求在中央商务区内较为集中,包括陆家嘴、南京西路、竹园、新天地等中央商务区板块已形成了金融聚集效应,是办公楼租户构成中的基石行业。

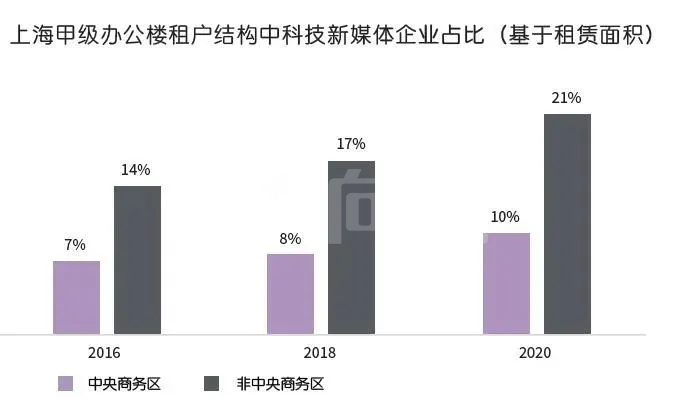

2020 年,上海第三产业增加值中信息传输、软件和信息技术服务业同比增长15.2%,增速最快。从办公楼的租户结构看,科技新媒体企业在中央商务区占比从2016 年的7% 升至2020 年的10%,非中央商务区占比达21%,成为办公楼租户组成中至关重要的行业之一。纵观上海甲级办公楼市场,科技新媒体企业的办公需求已达到总需求的19%,仅次于金融服务业,一跃成为上海甲级办公楼第二大需求来源。仲量联行研究部总监黄璐表示:“科技行业的办公楼需求具有即时性和自我颠覆性的特点,每年的办公楼需求面积会根据自身业务的调整和融资情况而相应调整,同时,这类企业对于办公楼产品的需求也更为多元化。”

从租赁活跃度可见,科技新媒体企业呈全市扩张之势。需求最活跃的区域仍是以张江、漕河泾为代表的产业园区板块。过去两年,中央商务区各板块吸引了承租能力较强或注重品牌形象以便于业务拓展的科技公司入驻,尤其是游戏类及互联网媒体类公司。非中央商务区内的众多板块,则凭借后发优势及相对优惠的租金,在吸引科技类企业入驻方面得以凸显,明确的板块定位有利于产业聚集,形成板块特色,在上海多中心协同发展的背景下脱颖而出。例如虹桥交通枢纽区域得益于进博会的顺利开展,吸引了众多电子商务类公司入驻;杨浦滨江凭借杨浦的产业基础及高校资源,打造在线新经济的产业特色,吸引了来自互联网领头企业(如哔哩哔哩和美团/ 大众点评)的自用需求。头部企业的入驻,将进一步推动上下游聚集,形成板块内的产业生态圈,带动更多办公需求。

资料来源:仲量联行

与此同时,上海的新兴商务区承载了大量总部办公需求。在新兴商务区各细分市场中,浦东的前滩板块发展动能最为显著。前滩是近两年发展最迅速的新兴板块,自2017年第一栋甲级办公楼竣工,截至2020年,已有约66万平方米的办公楼竣工。前滩的高品质新项目为企业整合或设立总部需求提供了更多选择,也持续受到成本敏感型租户的青睐。

商业氛围:商圈提档升级,赋能办公楼租金表现更具韧性

成熟的办公板块,除了高度聚集的办公楼外,离不开完善的商业配套。由点及面,成熟的商业配套能够带动板块的商圈活力与商业氛围。商场辐射范围扩大和商圈能级提升,继而助力板块内更多经济活动聚集,产生凝聚效力。

报告指出,带有办公、零售及酒店等复合功能的综合体项目能够更好地为板块的配套设施、服务品质以及地段提档,升级其商业氛围并赋能该板块的办公楼市场。通过向办公楼租户提供更完善且多元的服务,综合体项目相较板块内的纯办公项目可以获得更大的租金优势。仲量联行数据显示,2016-2020年间,上海办公楼市场综合体项目与纯办公项目的租金价差逐渐扩大。

商业氛围对上海办公楼板块格局的影响主要分为两个方面,即核心商圈内城市更新推动板块升级,和新兴商圈内配套成熟化提升商业氛围。在中央商务区内,零售项目的存量改造是整体市场中的仅次于新增供应的供应来源,办公楼板块的租金增长要素之一是其项目或周围项目的商业升级,通过助力板块协同效应增加租户黏性,并加强板块的综合竞争力。上海的非中央商务区集中了大部分零售物业市场的新增供应,新兴商圈内配套设施的日益完善提升了整体商业氛围,不仅能满足区域内企业商务接待和员工消费需求,也有利于提升办公物业的价值,从而吸引优质企业入驻。

展望未来,在“十四五”期间,除存量改造外,上海传统的核心商业区将持续升级商业空间格局,营造高品质特色商业氛围,其中包括新天地、徐家汇以及金陵东路商业街等项目,核心商圈的转型与升级将展现中央商务区板块的发展。

基建设施:公共交通提速增强新兴板块联动性 TOD 发展模式受捧

交通便捷性和通达性是企业选址考量的重要因素,基建设施的完善对办公楼细分板块的发展具有显著的推动作用。

上海是全球地铁网络最长的城市。便捷的交通助力上海多中心的发展模式,提升了板块间的通勤时间。至2021年1月,上海全市已有19条线路,共计772公里。上海政府为缓解市区道路交通压力,大力推行公共交通的出行方案。上海市“十四五”规划 表明:至2025年,中心城区公共交通出行比重计划超45%。

随着轨道交通的不断发展,非中央商务区的轨道交通密度正逐步向中央商务区靠拢。根据仲量联行地理信息平台MapIT的计算,至2025年底,非中央商务区范围内的地铁总长将从2020年的230公里增加至329公里。新地铁线路将拉近非中央商务区楼宇与地铁站的距离,同时,单个楼宇与地铁站的距离也将缩短。项目通达性提升吸引了更多租户向非中央商务区迁移。租户向非中央商务区的搬迁整合与新项目的不断竣工形成了聚集效应,为板块带来了新的动能。

与此同时,开发商更深刻地意识到交通配套的重要性,在未来办公项目的选址上倾向于毗邻地铁站的区位。TOD发展模式能帮助新项目提升去化速度,进而增强板块经济活力。

仲量联行华东区研究部总监黄璐表示:“上海办公楼市场正在经历转型蜕变,上海多中心的发展模式,带动了原属非中央商务区的一些办公板块迅速兴起,逐渐转型成为功能齐全的商务区域,同时中央商务区的板块已形成产业规模效应,通过城市更新等方式探索新格局下的自身定位。”

来源:腾讯微楼市上海